Naturaleza, conceptos y clasificación de la contabilidad

de costos.

Contabilidad Financiera.

SIstema que identifica, analiza y recopila informacion.

Clasifica mide y analiza de una manera sistemática las operaciones mercantiles de una empresa.

Contabilidad Gerencial.

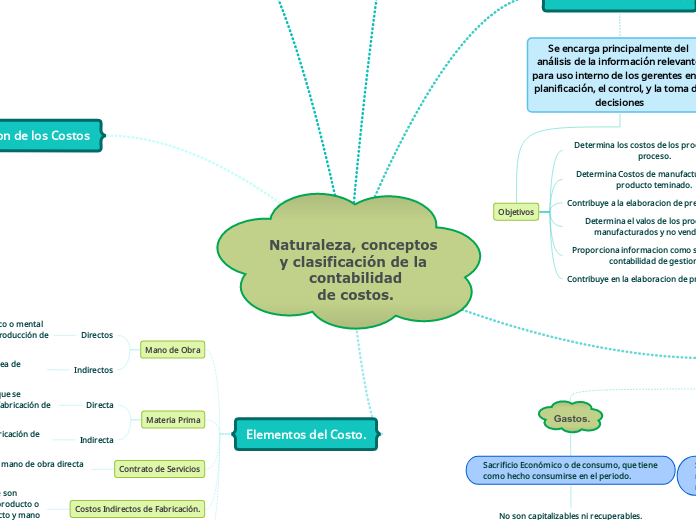

Se encarga principalmente del análisis de la información relevante para uso interno de los gerentes en la planificación, el control, y la toma de decisiones

Objetivos

Determina los costos de los productos en proceso.

Determina Costos de manufactura,de un producto teminado.

Contribuye a la elaboracion de presupuestos

Determina el valos de los productos manufacturados y no vendidos.

Proporciona informacion como soporte de contabilidad de gestion.

Contribuye en la elaboracion de presupuesto.

La diferencia entre:

Gastos.

Sacrificio Económico o de consumo, que tiene como hecho consumirse en el periodo.

No son capitalizables ni recuperables.

Costos.

Sacrificios economicos o de consumo de recursos economicos representados mediante desembolsos de efectivo.

Corto Plazo

Largo Plazo

Pérdidas

Sacrificios económicos al igual que un gasto, con la diferencia de que este no presenta beneficios.

No se recuperan.

Contabilidad de Costos

Tecnica o proyecto para determinar el costo de un producto.

Análisis y contabilidad e los costos de producción.

Utilizada por la mayor parte de entidades financieras.

Clasificacion de los Costos

Según su relación con el producto.

Costo Primo

Costo de Conversión

Segun su capacidad de asociacion.

Costos Directos

costos Indirectos

Costos Duales

Según su relación con la producción en Áreas funcionales.

Costos de Manufactura.

Costos de Mercado.

Costos Administrativos

Costos Financieros

Según el departamento donde incurren.

Departamento de Produccion

Departamento de Servicios

Según su periodo de Ingresos

Costos de producto

Costos de periodo

Según su relación con el volumen de Actividad.

Variables Fijas

Mixtos

Semivariables

Elementos del Costo.

Mano de Obra

Directos

Valor pagado por el esfuerzo Físico o mental directamente involucrado en la producción de un articulo.

Indirectos

Involucrada directamente con el área de producción.

Materia Prima

Directa

Son todos aquellos materiales que se identifican plenamente para la fabricación de un producto.

Indirecta

No pueden identificarse en la fabricación de un producto.

Contrato de Servicios

Es la contratación de la mano de obra directa por terceros.

Costos Indirectos de Fabricación.

Los componen aquellos costos que son necesarios para la fabricación del producto o servicio exceptuando material directo y mano de obra directa.

Costo de Producción.

md+mod+cif+cs