NBC TG 33 (R2) – BENEFÍCIOS A EMPREGADOS

OBJETIVO

O objetivo desta norma é estabelecer a contabilização e a divulgação dos benefícios

concedidos aos empregados. Para tanto, esta norma requer que a entidade reconheça

um passivo quando o empregado prestou o serviço em troca de benefícios a serem

pagos no futuro;

uma despesa quando a entidade se utiliza do benefício econômico proveniente do

serviço recebido do empregado em troca de benefícios a esse empregado.

ALCANCE

Esta norma deve ser aplicada pela entidade empregadora / patrocinadora na contabilização de todos os benefícios concedidos a empregados, exceto aqueles para os quais se aplica a NBC TG 10 – Pagamento Baseado em Ações.

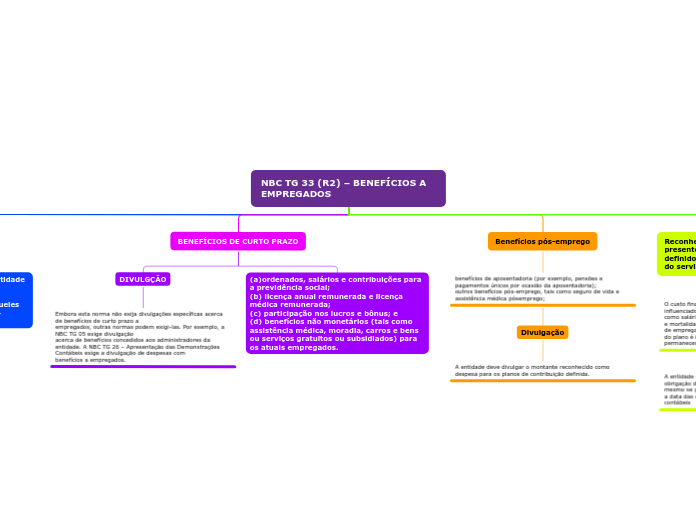

BENEFÍCIOS DE CURTO PRAZO

DIVULGÇÃO

Embora esta norma não exija divulgações específicas acerca de benefícios de curto prazo a

empregados, outras normas podem exigi-las. Por exemplo, a NBC TG 05 exige divulgação

acerca de benefícios concedidos aos administradores da entidade. A NBC TG 26 – Apresentação das Demonstrações Contábeis exige a divulgação de despesas com

benefícios a empregados.

(a)ordenados, salários e contribuições para a previdência social;

(b) licença anual remunerada e licença médica remunerada;

(c) participação nos lucros e bônus; e

(d) benefícios não monetários (tais como assistência médica, moradia, carros e bens ou serviços gratuitos ou subsidiados) para os atuais empregados.

Benefícios pós-emprego

benefícios de aposentadoria (por exemplo, pensões e pagamentos únicos por ocasião da aposentadoria);

outros benefícios pós-emprego, tais como seguro de vida e assistência médica pósemprego;

Divulgação

A entidade deve divulgar o montante reconhecido como despesa para os planos de contribuição definida.

Reconhecimento e mensuração: valor presente de obrigação por benefício definido e custo

do serviço corrente

O custo final de plano de benefício definido pode ser influenciado por muitas variáveis, tais

como salários na data da concessão do benefício, rotatividade e mortalidade, contribuições

de empregados e tendências de custos médicos. O custo final do plano é incerto e é provável que essa incerteza venha a permanecer por longo período de tempo

A entidade deve descontar a valor presente o total da obrigação de benefícios pós-emprego,

mesmo se parte da obrigação vencer em até doze meses após a data das demonstrações

contábeis

Custo do serviço passado e ganhos e perdas na liquidação (settlement)

Quando determinar o custo do serviço passado ou o ganho ou a perda na liquidação, a

entidade deve remensurar o valor líquido de passivo (ativo) de benefício definido, utilizando

o valor justo dos ativos do plano e as premissas atuariais correntes (incluindo taxas de juros

de mercado e outros preços de mercado correntes) que reflitam:

os benefícios oferecidos em conformidade com o plano e os ativos do plano antes da

alteração, redução (encurtamento/curtailment) ou liquidação do plano;

os benefícios oferecidos em conformidade com o plano e os ativos do plano após a

alteração, redução ou liquidação do plano. (Alterado pela Revisão NBC 01)