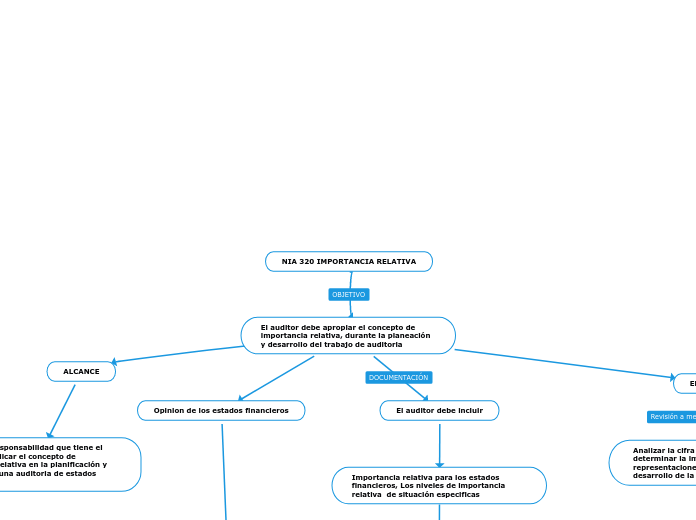

NIA 320 IMPORTANCIA RELATIVA

El auditor debe apropiar el concepto de importancia relativa, durante la planeación y desarrollo del trabajo de auditoria

ALCANCE

Trata de la responsabilidad que tiene el auditor de aplicar el concepto de importancia relativa en la planificación y ejecución de una auditoria de estados financieros

Opinion de los estados financieros

Evaluar la importancia relativa de representaciones erróneas e incluyendo las omisiones.

De acuerdo al juicio del auditor, Marco de referencia de información aplicable

El auditor debe incluir

Importancia relativa para los estados financieros, Los niveles de importancia relativa de situación especificas

Determinación de la importancia relativa para los estados financieros y para la ejecución del trabajo, al planificar la auditira

El auditor debe:

Analizar la cifra que establece para determinar la importancia relativa de representaciones erróneas durante el desarrollo de la auditoria

Importancia relativa para la ejecución del trabajo

Se refiere a la cifra determinado por el auditor por debajo del nivel o niveles de importancia relativa establecidos para determinados tipos de transacciones, saldos contables o información a revelar

Un error o una omisión y origen