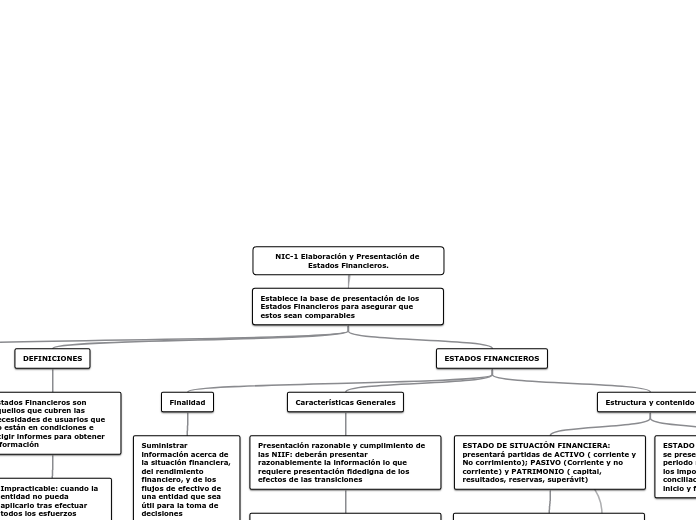

NIC-1 Elaboración y Presentación de Estados Financieros.

Establece la base de presentación de los Estados Financieros para asegurar que estos sean comparables

ALCANCE

Una entidad aplicará esta norma al preparar y presentar estados financieros conforme a las NIIF

DEFINICIONES

Estados Financieros son aquellos que cubren las necesidades de usuarios que no están en condiciones e exigir informes para obtener información

Impracticable: cuando la entidad no pueda aplicarlo tras efectuar todos los esfuerzos razonables para hacerlos.

ESTADOS FINANCIEROS

Finalidad

Suministrar información acerca de la situación financiera, del rendimiento financiero, y de los flujos de efectivo de una entidad que sea útil para la toma de decisiones

Características Generales

Presentación razonable y cumplimiento de las NIIF: deberán presentar razonablemente la información lo que requiere presentación fidedigna de los efectos de las transiciones

hipótesis de negocio en marcha: la gerencia evaluará con estos estados financieros la capacidad que tiene una entidad para continuar en funcionamiento

Devengo: una entidad reconocerá partidas cuando satisfagan las definiciones y criterios de reconocimiento previstos en el marco conceptual

Materialidad y agrupación de datos: una entidad presentara por separado las partidas de naturaleza o función distinta que no tengan importancia relativa

Estructura y contenido

ESTADO DE SITUACIÓN FINANCIERA:

presentará partidas de ACTIVO ( corriente y No corrimiento); PASIVO (Corriente y no corriente) y PATRIMONIO ( capital, resultados, reservas, superávit)

ESTADO DE RESULTADOS:

INGRESOS (Operacionales y no operacionales); GASTOS (Operacionales y no operacionales y administrativos y de ventas), con lo que se obtendrá la utilidad o ganancia.

OTRO RESULTADO INTEGRAL:

revelará el importe al impuesto sobre las ganancias, ademas de actividades que sean extraordinarias al giro del negocio

ESTADO DE CAMBIOS EN EL PATRIMONIO:

se presentará el resultado integral total del periodo mostrando de manera separadas los importes atribuibles y no atribuibles; conciliación entre los importes de libros al inicio y final de periodo.

ESTADO DE FLUJOS DEL EFECTIVO:

la información sobre los flujos que tiene la empresa con lo que se evalúa la capacidad que tiene la misma para generar efectivo y equivalentes.

NOTAS:

Presentarán información acerca de las bases de preparación, revelaran información requerida, presentaran información que no se encuentre en los estados financieros