NIC 16. Propiedades, planta y equipo

Conceptos

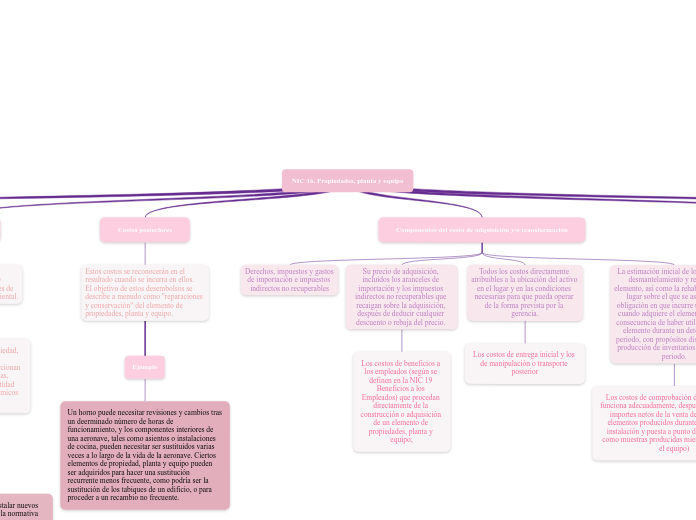

Propiedades, planta y equipo

Son activos tangibles que:

a) Se poseen para ser utilizados en la producción y suministro de bienes y servicios, para ser arrendados a terceros o para funciones relacionadas con la administración de la entidad; y

b) Se espera utilizar durante más de un periodo

Costo

Es el importe de efectivo o equivalentes al efectivo pagados, o bien el valor razonable de la contraprestación entregada, para adquirir un activo en el momento de su adquisición o construcción o, cuando fuere aplicable, el importe que se atribuye a ese activo cuando se lo reconoce inicialmente

Depreciación

Es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil.

Vida útil

Es:

a) El periodo durante el cual se espera que la entidad utilice el activo; o

b) El número de unidades de producción o similares que se espera obtener del mismo por parte de una entidad.

Importe en libros

Es el importe por el que se reconoce un activo, una vez deducidas la depreciación acumulada y las pérdidas por deterioro del valor acumuladas.

Importe recuperable

Es el mayor entre el valor razonable de un activo menos

los costos de disposición y su valor en uso

Importe depreciable

Es el costo de un activo, u otro importe que lo haya sustituido, menos su valor residual.

Valor razonable

Es el precio que se recibiría por vender un activo o que se

pagaría por transferir un pasivo en una transacción ordenada entre participantes de mercado en la fecha de la medición.

Valor residual

Es el importe estimado que la entidad podría obtener de un activo por su disposición, después de haber deducido los costos estimados para su disposición, si el activo tuviera ya la edad y condición esperadas al término de su vida útil.

Valor específico para una entidad

Es el valor presente de los flujos de efectivo que la entidad espera obtener del uso continuado de un activo y de su disposición al término de su vida útil, o bien de los desembolsos que espera

realizar para cancelar un pasivo.

Pérdida por deterioro

Es el exceso del importe en libros de un activo sobre su importe recuperable.

Costos iniciales

Son algunos elementos de propiedades, planta y equipo que pueden ser adquiridos por razones de seguridad o de índole medioambiental.

La adquisición de ese tipo de propiedad, planta y equipo no incremente los beneficios económicos que proporcionan las partidas existentes de las mismas, puede ser necesaria para que la entidad logre obtener los beneficios económicos derivados del resto de los activos.

Ejemplo

Una industria química puede tener que instalar nuevos procesos de fabricación para cumplir con la normativa medioambiental relativa a la producción y almacenamiento de productos químicos, reconociendo como parte de la propiedad, planta y equipo las mejoras efectuadas en la planta, a la medida que sean recuperables, puesto que sin ellas la entidad quedaría inhabilitada para producir y vender esos productos químicos.

Costos posteriores

Estos costos se reconocerán en el resultado cuando se incurra en ellos. El objetivo de estos desembolsos se describe a menudo como "reparaciones y conservación" del elemento de propiedades, planta y equipo.

Ejemplo

Un horno puede necesitar revisiones y cambios tras un deerminado número de horas de funcionamiento, y los componentes interiores de una aeronave, tales como asientos o instalaciones de cocina, pueden necesitar ser sustituidos varias veces a lo largo de la vida de la aeronave. Ciertos elementos de propiedad, planta y equipo pueden ser adquiridos para hacer una sustitución recurrente menos frecuente, como podría ser la sustitución de los tabiques de un edificio, o para proceder a un recambio no frecuente.

Componentes del costo de adquisición y/o transformación

Derechos, impuestos y gastos de importación e impuestos indirectos no recuperables

Su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio.

Los costos de beneficios a los empleados (según se definen en la NIC 19 Beneficios a los Empleados) que procedan directamente de la construcción o adquisición de un elemento de propiedades, planta y equipo;

Todos los costos directamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia.

Los costos de entrega inicial y los de manipulación o transporte posterior

La estimación inicial de los costos de desmantelamiento y retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, la obligación en que incurre una entidad cuando adquiere el elemento o como consecuencia de haber utilizado dicho elemento durante un determinado periodo, con propósitos distintos al de producción de inventarios durante tal periodo.

Los costos de comprobación de que el activo funciona adecuadamente, después de deducir los importes netos de la venta de cualesquiera elementos producidos durante el proceso de instalación y puesta a punto del activo (tales como muestras producidas mientras se probaba el equipo)

Registro del elemento de PPyE en una permuta

Las propiedades, planta y equipo pueden adquirirse a través de compra o mediante permuta. Si el bien se adquiere por esta última modalidad, se debe medir de manera especial en su reconocimiento inicial

Si la transacción carece de naturaleza comercial, el activo adquirido se mide por el valor en libros del activo entregado.

Si la transacción tiene naturaleza comercial y el activo adquirido se puede medir al valor razonable sin costo o esfuerzo desproporcionado, la partida adquirida se mide por su valor razonable.

Si la transacción tiene naturaleza comercial, pero el activo adquirido no puede medirse de manera fiable a su valor razonable sin costo o esfuerzo desproporcionado, la partida se mide por el valor razonable del activo monetario entregado.

Si la transacción tiene naturaleza comercial, pero el activo adquirido y el activo entregado no tienen valor razonable, la partida adquirida se mide por el valor en libros de la partida entregada.

Método de revaluación del costo de PPyE

Las revaluaciones se harán con suficiente regularidad, para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podría determinarse utilizando el valor razonable al final del periodo sobre el que se informa.

Frecuencia

Algunos elementos de propiedades, planta y equipo experimentan cambios significativos y volátiles en su valor razonable, por lo que necesitarán revaluaciones anuales. Tales revaluaciones frecuentes serán innecesarias para elementos de propiedades, planta y equipo con variaciones insignificantes en su valor razonable. Para éstos, pueden ser suficientes las revaluaciones hechas cada tres o cinco años.

Reconocimiento contable

Incrementa el importe en libros

Este aumento se reconocerá directamente en otro resultado integral y se acumulará en el patrimonio, bajo el encabezamiento de superávit de revaluación.

Reduzca el importe de libros

Tal disminución se reconocerá en el resultado del periodo. Sin embargo, la disminución se reconocerá en otro resultado integral en la medida en que existiera saldo acreedor en el superávit de revaluación en relación con ese activo. La disminución reconocida en otro resultado integral reduce el importe acumulado en el patrimonio contra la cuenta de superávit de revaluación.

Reconocimiento contable superávit

Podrá ser transferido directamente a ganancias acumuladas, cuando se produzca la baja en cuentas del activo. Esto podría implicar la transferencia total del superávit cuando la entidad disponga del activo. No obstante, parte del superávit podría transferirse a medida que el activo fuera utilizado por la entidad. En ese caso, el importe del superávit transferido sería igual a la diferencia entre la depreciación calculada según el importe en libros revaluado del activo y la calculada según su costo original