NIC 32: INSTRUMENTOS FINANCIEROS: PRESENRACION

Instrumentos financieros: Son contratos que dan lugar a un activo financiero para una entidad y a un pasivo financiero o instrumento de patrimonio para otra entidad.

CLASIFICACION INS. FINANC.

Activos Financieros

•A valor razonable con cambios en resultados.

•A valor razonable con cambios en otros

resultados completos.

•A costo amortizado.

Bonos, acciones, prestamos.

Pasivos Financieros

•A valor razonable con cambios en resultados.

•A valor razonable con cambios en otros

resultados completos.

•A costo amortizado.

Bonos emitidos, prestamos recibidos.

Instrumentos De Patriminio

Acciones ordinarias, acciones preferentes.

RECONOCIMIENTO

Los instrumentos financieros se reconocen en el balance consolidado a su valor razonable en la fecha de adquisición, para cada clase de activo financiero, pasivo financiero e instrumento de patrimonio, se requiere información en las notas: Información sobre los componentes y la naturaleza de los instrumentos financieros que pueden afectar al importe, el calendario y la dirección de los flujos de efectivo.

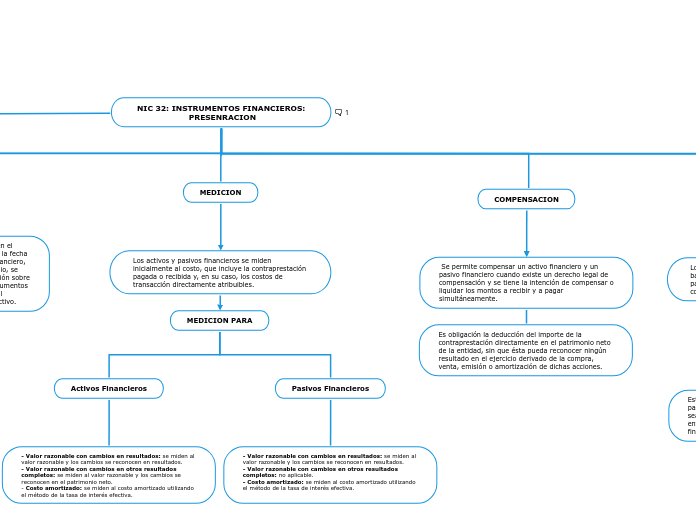

MEDICION

Los activos y pasivos financieros se miden inicialmente al costo, que incluye la contraprestación pagada o recibida y, en su caso, los costos de transacción directamente atribuibles.

MEDICION PARA

Activos Financieros

- Valor razonable con cambios en resultados: se miden al valor razonable y los cambios se reconocen en resultados.

- Valor razonable con cambios en otros resultados completos: se miden al valor razonable y los cambios se reconocen en el patrimonio neto.

- Costo amortizado: se miden al costo amortizado utilizando el método de la tasa de interés efectiva.

Pasivos Financieros

- Valor razonable con cambios en resultados: se miden al valor razonable y los cambios se reconocen en resultados.

- Valor razonable con cambios en otros resultados completos: no aplicable.

- Costo amortizado: se miden al costo amortizado utilizando el método de la tasa de interés efectiva.

COMPENSACION

Se permite compensar un activo financiero y un pasivo financiero cuando existe un derecho legal de compensación y se tiene la intención de compensar o liquidar los montos a recibir y a pagar simultáneamente.

Es obligación la deducción del importe de la contraprestación directamente en el patrimonio neto de la entidad, sin que ésta pueda reconocer ningún resultado en el ejercicio derivado de la compra, venta, emisión o amortización de dichas acciones.

PRESENTACION

Los instrumentos financieros se presentan en el balance consolidado como activos financieros, pasivos financieros o patrimonio neto, según corresponda.

Esta Norma exige la presentación de los activos y pasivos financieros por su importe neto, cuando ello sea reflejo de los flujos de efectivo esperados por la entidad al liquidar dos o más instrumentos financieros separados.

EMISOR

Esta norma se aplica a todas las entidades para clasificar los instrumentos financieros desde la perspectiva del emisor y para describir cómo deben presentarse y revelarse.

ALCANCE

permite a las empresas tratar los contratos de garantía financiera como de seguro cuando las entidades hayan manifestado previamente que los mismos corresponden a contratos de seguro

establece la clasificación de los instrumentos financieros como activos financieros, pasivos financieros o instrumentos de patrimonio. Además, proporciona orientación sobre los intereses, dividendos y ganancias / pérdidas relacionados con dichos instrumentos y cuándo los activos financieros y pasivos financieros pueden ser compensados.

REVELACION

Se deben realizar revelaciones adecuadas en las notas a los estados financieros para proporcionar información sobre la naturaleza y extensión de los instrumentos financieros y los riesgos asociados.