NIC 7 FLUJO DE EFECTIVO

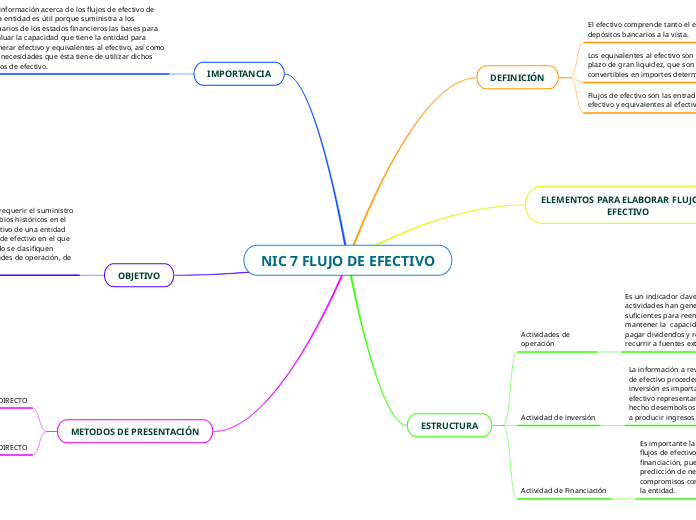

DEFINICIÓN

El efectivo comprende tanto el efectivo como los depósitos bancarios a la vista.

Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo.

Flujos de efectivo son las entradas y salidas de efectivo y equivalentes al efectivo.

ELEMENTOS PARA ELABORAR FLUJO DE EFECTIVO

Efectivo de actividades de operación

Son actividades que constituyen la principal fuente de ingresos de la entidad, así como otras actividades que no puedan ser calificadas como de inversión o financiación.

Efectivo de actividades de inversión

Son las de adquisición y disposición de activos a largo plazo, así como de otras inversiones no incluidas en los equivalentes al efectivo.

Efectivo de actividades de financiación

Son las actividades que producen cambios en el tamaño y composición de los capitales propios y de los préstamos tomados por la entidad.

ESTRUCTURA

Actividades de operación

Es un indicador clave de la medida en la cual estas actividades han generado fondos líquidos suficientes para reembolsar los préstamos, mantener la capacidad de operación de la entidad, pagar dividendos y realizar nuevas inversiones sin recurrir a fuentes externas de financiación.

Actividad de inversión

La información a revelar por separado de los flujos de efectivo procedentes de las actividades de inversión es importante, porque tales flujos de efectivo representan la medida en la cual se han hecho desembolsos para recursos que se prevé van a producir ingresos y flujos de efectivo en el futuro.

Actividad de Financiación

Es importante la presentación separada de los flujos de efectivo procedentes de actividades de financiación, puesto que resulta útil al realizar la predicción de necesidades de efectivo para cubrir compromisos con los suministradores de capital a la entidad.

IMPORTANCIA

La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo, así como las necesidades que ésta tiene de utilizar dichos flujos de efectivo.

OBJETIVO

El objetivo de esta Norma es requerir el suministro de información sobre los cambios históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado de flujos de efectivo en el que los flujos de fondos del período se clasifiquen según si proceden de actividades de operación, de inversión o de financiación.

METODOS DE PRESENTACIÓN

INDIRECTO

El flujo de efectivo se parte desde la utilidad y posteriormente desde los rubros o actividades de la operación de la empresa. La utilidad es el punto inicial del Método Indirecto.

DIRECTO

se presentan los rubros o actividades que afectan entradas y salidas de efectivo, e información de todo lo relacionado

Pago de efectivo a personal y proveedores

Cobranza en efectivo a los clientes.

Cobros derivados de la operación