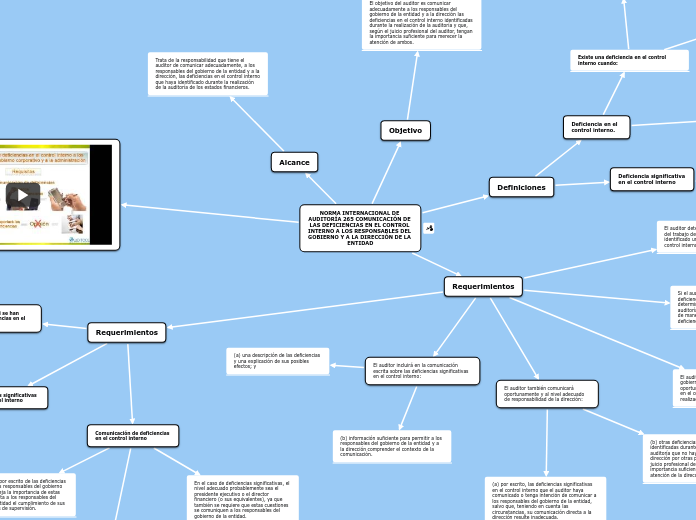

NORMA INTERNACIONAL DE AUDITORÍA 265 COMUNICACIÓN DE LAS DEFICIENCIAS EN EL CONTROL INTERNO A LOS RESPONSABLES DEL GOBIERNO Y A LA DIRECCIÓN DE LA ENTIDAD

Objetivo

El objetivo del auditor es comunicar adecuadamente a los responsables del gobierno de la entidad y a la dirección las deficiencias en el control interno identificadas durante la realización de la auditoría y que, según el juicio profesional del auditor, tengan la importancia suficiente para merecer la atención de ambos.

Definiciones

Deficiencia en el control interno.

Existe una deficiencia en el control interno cuando:

(i) un control está diseñado, se implementa u opera de forma que no sirve para prevenir, o detectar y corregir incorrecciones en los estados financieros oportunamente; o

(ii) no existe un control necesario para prevenir, o detectar y corregir, oportunamente, incorrecciones en los estados financieros.

Para determinar si el auditor ha identificado una o más deficiencias en el control interno, él puede

discutir los hechos y circunstancias relevantes relativas a sus hallazgos con el nivel adecuado de la

dirección.

La significatividad de una deficiencia o de un conjunto de deficiencias en el control interno

depende no sólo de si se ha producido realmente alguna incorrección, sino también de la probabilidad de que se pueda producir y de la posible magnitud de la incorrección.

Son indicadores de deficiencias significativas en el control interno, por ejemplo:

La evidencia de aspectos ineficaces del entorno de control, tales como:

Indicios de que los responsables del gobierno de la entidad no están examinando adecuadamente transacciones significativas en las que la dirección tiene intereses

financieros.

La ausencia de un proceso de valoración del riesgo dentro de la entidad, cuando normalmente cabría esperar que se hubiera establecido dicho proceso.

Deficiencia significativa en el control interno

Deficiencia o conjunto de deficiencias en el

control interno que, según el juicio profesional del auditor, tiene la importancia suficiente para merecer la atención de los responsables del gobierno de la entidad.

Requerimientos

El auditor determinará si, sobre la base del trabajo de auditoría realizado, ha identificado una o más deficiencias en el control interno.

Si el auditor ha identificado una o más deficiencias en el control interno, determinará, sobre la base del trabajo de auditoría realizado, si, individualmente o de manera agregada, constituyen deficiencias significativas.

El auditor comunicará a los responsables del gobierno de la entidad, por escrito y oportunamente, las deficiencias significativas en el control interno identificadas durante la realización de la auditoría.

Requerimientos

Determinación de si se han identificado deficiencias en el control interno

Para determinar si el auditor ha identificado una o más deficiencias en el control interno, él puede discutir los hechos y circunstancias relevantes relativas a sus hallazgos con el nivel adecuado de la dirección.

El auditor, al discutir con la dirección los hechos y circunstancias relativas a sus hallazgos, puede

obtener otra información relevante que tendrá en cuenta posteriormente, como:

El conocimiento que tiene la dirección sobre las causas reales o supuestas de las deficiencias.

Deficiencias significativas en el control interno

A la hora de determinar si una deficiencia o un conjunto de deficiencias en el control interno constituye una deficiencia significativa, el auditor puede tener en cuenta cuestiones como las siguientes:

La probabilidad de que las deficiencias den lugar en el futuro a incorrecciones materiales en los estados financieros.

La exposición del activo o pasivo correspondiente a pérdida o fraude.

Las cantidades en los estados financieros que podrían estar afectadas por las deficiencias.

El movimiento que se ha producido o podría producirse en el saldo de las cuentas o los tipos de transacciones que podrían estar afectados por la deficiencia o deficiencias.

Comunicación de deficiencias en el control interno

La comunicación por escrito de las deficiencias significativas a los responsables del gobierno de la entidad refleja la importancia de estas cuestiones y facilita a los responsables del gobierno de la entidad el cumplimiento de sus responsabilidades de supervisión.

En el caso de deficiencias significativas, el nivel adecuado probablemente sea el

presidente ejecutivo o el director financiero (o sus equivalentes), ya que también se requiere que estas cuestiones se comuniquen a los responsables del gobierno de la entidad.

En el caso de auditorías de entidades de pequeña dimensión, el auditor puede comunicarse con los

responsables del gobierno de la entidad de una manera menos formal que en el caso de entidades de gran dimensión

El auditor incluirá en la comunicación escrita sobre las deficiencias significativas en el control interno:

(a) una descripción de las deficiencias y una explicación de sus posibles efectos; y

(b) información suficiente para permitir a los responsables del gobierno de la entidad y a la dirección comprender el contexto de la comunicación.

El auditor también comunicará oportunamente y al nivel adecuado de responsabilidad de la dirección:

(b) otras deficiencias en el control interno identificadas durante la realización de la auditoría que no hayan sido comunicadas a la dirección por otras partes y que, según el juicio profesional del auditor, tengan la importancia suficiente para merecer la atención de la dirección.

(a) por escrito, las deficiencias significativas en el control interno que el auditor haya

comunicado o tenga intención de comunicar a los responsables del gobierno de la entidad,

salvo que, teniendo en cuenta las circunstancias, su comunicación directa a la dirección resulte inadecuada.

Alcance

Trata de la responsabilidad que tiene el auditor de comunicar adecuadamente, a los responsables del gobierno de la entidad y a la dirección, las deficiencias en el control interno que haya identificado durante la realización de la auditoría de los estados financieros.