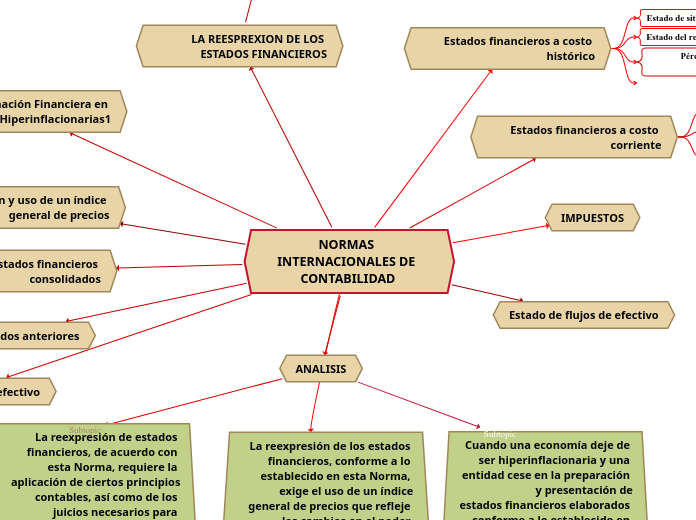

NORMAS INTERNACIONALES DE CONTABILIDAD

Estados financieros a costo histórico

Estado de situación financiera

Estado del resultado integral

Pérdidas o ganancias derivadas de la posición monetaria neta

Estados financieros a costo corriente

Estado de situación financiera

Estado del resultado integral

Pérdidas o ganancias derivadas de la posición monetaria neta

Información Financiera en Economías Hiperinflacionarias1

Alcance

Esta norma se aplica a los EEFF incluyendo a los EEFF consolidados

La reexpresión de estados financieros

La elección del índice general de precios.

Identificaciones separadas de partidas monetarias y no monetarias.

Re expresión de las partidas no monetarias.

Re expresión de las cuentas de pérdidas y ganancias.

Cálculo y prueba de las pérdidas o ganancias monetarias

Economías que dejan de ser hiperinflacionarias

Información a revelar

Fecha de vigencia

LA REESPREXION DE LOS ESTADOS FINANCIEROS

Los precios ya sean generales o específicos, cambian en el tiempo por diversas fuerzas económicas y sociales,

Estado de flujos de efectivo

IMPUESTOS

Estado de flujos de efectivo

Cifras de periodos anteriores

Estados financieros consolidados

Selección y uso de un índice general de precios

La reexpresión de los estados financieros, conforme a lo establecido en esta Norma, exige el uso de un índice

general de precios que refleje los cambios en el poder adquisitivo general de la moneda. Es preferible que

todas las entidades que presenten información en la moneda de una misma economía utilicen el mismo índice.

ANALISIS

Subtopic

Subtopic