Planeación y el presupuesto maestro

el proceso de planeación estratégica es una herramienta principal que una empresa tiene para transformarse en una organización competitiva

la planeación estratégica tiene tres preguntas quedebe llevar a cabo

A donde se desea que llegue la empresa? Donde se encuentra actualmente la empresa? Que camino seguira la empresa para llegar al lugar deseado?

Características de un sistema presupuestal

Lograr flexibilidad

Facilitar el control administrativo

Cuantificar los objetivos y metas

Facilitar la evaluación de cada área

Aplicar las normas financieras

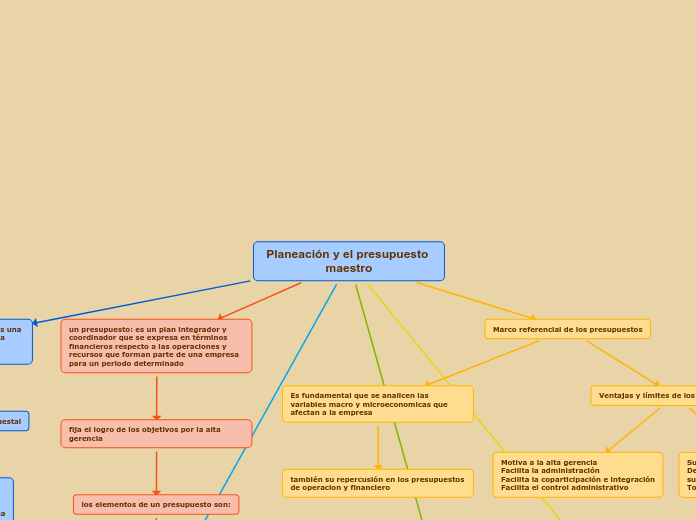

un presupuesto: es un plan integrador y coordinador que se expresa en términos financieros respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado

fija el logro de los objetivos por la alta gerencia

los elementos de un presupuesto son:

Es el plan, integrador, coordinador,En terninos financieros, operaciones, recursos y dentro de un periodo futuro determinado

integrador

Marco referencial de los presupuestos

Es fundamental que se analicen las variables macro y microeconomicas que afectan a la empresa

también su repercusión en los presupuestos de operacion y financiero

Ventajas y límites de los presupuestos

Motiva a la alta gerencia

Facilita la administración

Facilita la coparticipación e integración

Facilita el control administrativo

Sus limitaciones:

Debe ser adaptado a cambios constantes

su ejecución no es automática

Toma tiempo y cuesta prepararlo

Indicadores a presupuestar:

1- Ingresos

2- Utilidad de operación

3-Activos promedio en operación

4- Margen de ventas

5- Rotación de inversión

6- Tasa de rendimiento sobre la inversión

7- entre otros

La empresa debe presupuestar y a su vez monitorear mensualmente para que el presupuesto logre su misión

El proceso del presupuesto

Eleccion de periodo

Organización de la preparación del presupuesto

Ejecución de los presupuestos

Control de los presupuestos

Manual del presupuesto

Presupuesto de operación: forma la primera parte de la relación de un presupuesto maestro

El presupuesto de operación presupuesta aquellas partidas que conforman las utilidades de la compañia y utilidades financieras , impuestos y repartos

presupuesto de venta

presupuesto de producción

presupuesto de materia prima

presupuesto de mano de obra

presupuesto de gastos indirectos de fabricación

presupuesto de gastos de operación

presupuesto de costo de venta y valuación de inventario