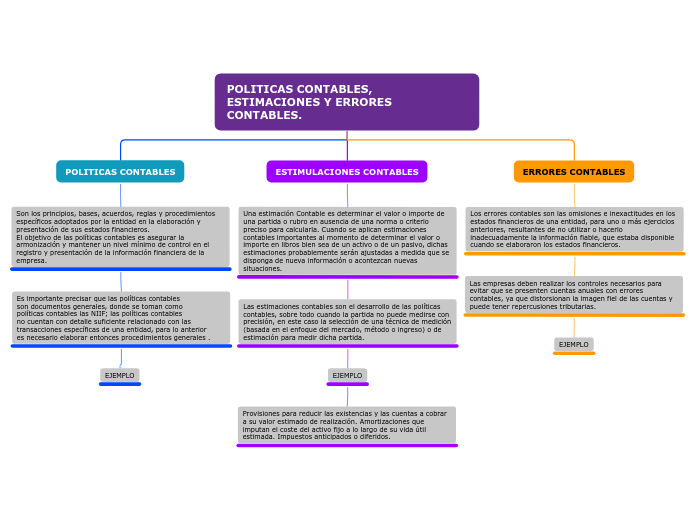

POLITICAS CONTABLES, ESTIMACIONES Y ERRORES CONTABLES.

POLITICAS CONTABLES

Son los principios, bases, acuerdos, reglas y procedimientos específicos adoptados por la entidad en la elaboración y presentación de sus estados financieros.

El objetivo de las políticas contables es asegurar la armonización y mantener un nivel mínimo de control en el registro y presentación de la información financiera de la empresa.

Es importante precisar que las políticas contables

son documentos generales, donde se toman como

políticas contables las NIIF; las políticas contables

no cuentan con detalle suficiente relacionado con las transacciones específicas de una entidad, para lo anterior

es necesario elaborar entonces procedimientos generales .

EJEMPLO

ESTIMULACIONES CONTABLES

Una estimación Contable es determinar el valor o importe de una partida o rubro en ausencia de una norma o criterio preciso para calcularla. Cuando se aplican estimaciones contables importantes al momento de determinar el valor o importe en libros bien sea de un activo o de un pasivo, dichas estimaciones probablemente serán ajustadas a medida que se disponga de nueva información o acontezcan nuevas situaciones.

Las estimaciones contables son el desarrollo de las políticas contables, sobre todo cuando la partida no puede medirse con precisión, en este caso la selección de una técnica de medición (basada en el enfoque del mercado, método o ingreso) o de estimación para medir dicha partida.

EJEMPLO

Provisiones para reducir las existencias y las cuentas a cobrar a su valor estimado de realización. Amortizaciones que imputan el coste del activo fijo a lo largo de su vida útil estimada. Impuestos anticipados o diferidos.

ERRORES CONTABLES

Los errores contables son las omisiones e inexactitudes en los estados financieros de una entidad, para uno o más ejercicios anteriores, resultantes de no utilizar o hacerlo inadecuadamente la información fiable, que estaba disponible cuando se elaboraron los estados financieros.

Las empresas deben realizar los controles necesarios para evitar que se presenten cuentas anuales con errores contables, ya que distorsionan la imagen fiel de las cuentas y puede tener repercusiones tributarias.

EJEMPLO