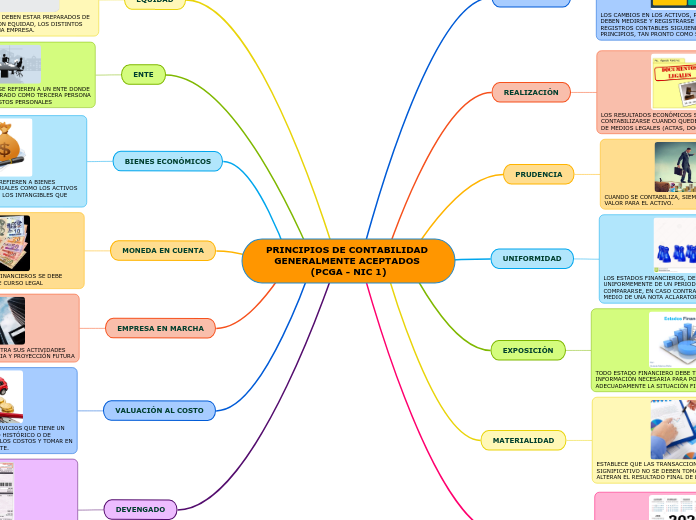

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS (PCGA - NIC 1)

OBJETIVIDAD

LOS CAMBIOS EN LOS ACTIVOS, PASIVOS Y EL PATRIMONIO DEBEN MEDIRSE Y REGISTRARSE ADECUADAMENTE EN LOS REGISTROS CONTABLES SIGUIENDO TODOS LOS PRINCIPIOS, TAN PRONTO COMO SEA POSIBLE.

REALIZACIÓN

LOS RESULTADOS ECONÓMICOS SÓLO DEBEN CONTABILIZARSE CUANDO QUEDEN REALIZADOS A TRAVÉS DE MEDIOS LEGALES (ACTAS, DOCUMENTOS, ETC.)

PRUDENCIA

CUANDO SE CONTABILIZA, SIEMPRE SE ESCOGE EL MENOR VALOR PARA EL ACTIVO.

UNIFORMIDAD

LOS ESTADOS FINANCIEROS, DEBEN SER UTILIZADOS UNIFORMEMENTE DE UN PERIODO A OTRO PARA QUE PUEDAN COMPARARSE, EN CASO CONTRARIO DEBE SEÑALARSE POR MEDIO DE UNA NOTA ACLARATORIA.

EXPOSICIÓN

TODO ESTADO FINANCIERO DEBE TENER TODA LA INFORMACIÓN NECESARIA PARA PODER INTERPRETAR ADECUADAMENTE LA SITUACIÓN FINANCIERA.

MATERIALIDAD

ESTABLECE QUE LAS TRANSACCIONES DE POCO VALOR SIGNIFICATIVO NO SE DEBEN TOMAR EN CUENTA PORQUE NO ALTERAN EL RESULTADO FINAL DE LOS ESTADOS FINANCIEROS.

EJERCICIO

SE REFIERE A QUE LOS RESULTADOS DE LA GESTIÓN SE MIDEN EN IGUALES INTERVALOS DE TIEMPO, PARA QUE ASÍ LOS RESULTADOS ENTRE EJERCICIO SEAN COMPARABLES.

EQUIDAD

LOS ESTADOS FINANCIEROS DEBEN ESTAR PREPARADOS DE TAL MODO QUE REFLEJEN CON EQUIDAD, LOS DISTINTOS INTERESES EN JUEGO EN UNA EMPRESA.

ENTE

LOS ESTADOS FINANCIEROS SE REFIEREN A UN ENTE DONDE EL PROPIETARIO ES CONSIDERADO COMO TERCERA PERSONA Y LA EMPRESA NO ASUME GASTOS PERSONALES

BIENES ECONÓMICOS

LOS ESTADOS FINANCIEROS SE REFIEREN A BIENES ECONÓMICOS ESTOS SON MATERIALES COMO LOS ACTIVOS FIJOS E INMATERIALES QUE SON LOS INTANGIBLES QUE POSEEN VALOR ECONÓMICO.

MONEDA EN CUENTA

PARA REGISTRAR LOS ESTADOS FINANCIEROS SE DEBE TENER UNA MONEDA O DIVISA DE CURSO LEGAL

EMPRESA EN MARCHA

LA EMPRESA A LA QUE SE LE REGISTRA SUS ACTIVIDADES FINANCIERAS TIENE PLENA VIGENCIA Y PROYECCIÓN FUTURA

VALUACIÓN AL COSTO

ESTABLECE QUE LOS ACTIVOS Y SERVICIOS QUE TIENE UN ENTE DEBE REGISTRAR A SU COSTO HISTÓRICO O DE ADQUISICIÓN, DEBEN ESTABLECER LOS COSTOS Y TOMAR EN CUENTA LOS GASTOS DE TRANSPORTE.

DEVENGADO

SON TRANSACCIONES QUE SE REGISTRAN EN UN PERIODO YA SEAN INGRESOS O GASTOS SIN CONSIDERAR SI SE HAN COBRADO O PAGADO.