PROCESO DE AUDITORÍA

PLANEACIÓN DE LA AUDITORÍA

ETAPAS

1. Aceptación

2. Identificación de Objetivos

3. Acuerdo con el Cliente

4. Selección de Personal

PUNTOS CLAVES A TENER EN CUENTA

Conocimiento del negocio

Entendimiento de la entidad y sector en el que opera.

Control interno

Evaluación preliminar del sistema con el que opera la empresa, con el fin de determinar los riesgos de auditoria

- Riesgo inherente

- Riesgo de control.

Riesgo y materialidad

Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno.

Coordinación, dirección, supervisión y revisión

Importancia relativa o materialidad en la planificación y ejecución de la auditoría

DISEÑO DEL PROGRAMA

1. Pruebas de control

2. Procedimientos analíticos

3. Pruebas de detalle de saldos

Materialidad

La materialidad permite definir el alcance de la auditoria, por esto es fundamental que se aplique en la fase de planeacion y ejecucion

En el proceso de planeacion se deben tener en cuenta las normas NIA300

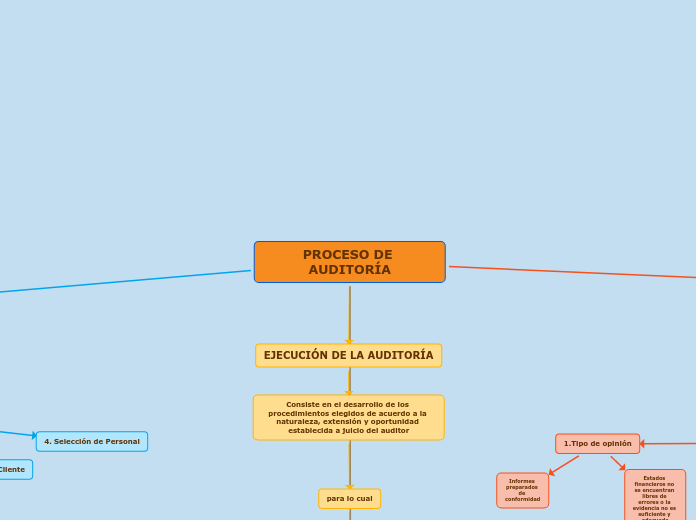

EJECUCIÓN DE LA AUDITORÍA

Consiste en el desarrollo de los procedimientos elegidos de acuerdo a la naturaleza, extensión y oportunidad establecida a juicio del auditor

para lo cual

se elige una muestra de una población, que permitan acertadamente emitir un informe real de la situación de la empresa

lo que permite

Reducir el riesgo, pero permite que el auditor mida de forma confiable

INFORME DE LA AUDITORÍA

Luego de haber recogido la evidencia en las diferentes etapas de la auditoría, se continúa con la emisión de los informes definidos y sus requerimientos de acuerdo a las NIAs 700, 705 y 706.

REQUERIMIENTO DEL INFORME Y FORMACIÓN DE LA OPINIÓN SOBRE LOS ESTADOS FINANCIEROS

1.Tipo de opinión

Informes preparados de conformidad

Estados financieros no se encuentran libres de errores o la evidencia no es suficiente y adecuada

2. Informe de auditoría

Escrito

Título claro

Destinatario según el encargo

Apartado introductorio

3. Responsabilidad de la dirección en relación con los estados financieros

Se describe la responsabilidad que tiene la dirección de preparar los estados financieros de conformidad con el marco de información financiera que le aplica a la entidad, y el control interno necesario para asegurar que los estados financieros están libres de incorrecciones o errores materiales.

4. Responsabilidad del auditor

Debe:

- Indicar la responsabilidad del auditor respecto a los estados financieros

- Describir los procedimientos para obtener suficiente y adecuada evidencia de auditoría acerca de los importes y la información revelada en los estados financieros

- Expresar que la auditoría incluye la evaluación de la adecuación de las políticas contables aplicadas, la razonabilidad de las estimaciones contables realizadas por la dirección y la presentación global de los estados financieros.

El informe de auditoría señalará si el auditor considera que la evidencia que ha obtenido proporciona una base suficiente y adecuada.

5. Opinión del auditor

El informe de auditoría incluirá una sección titulada “Opinión”, si los estados financieros han sido preparados, en todos sus aspectos de importancia material, de conformidad con el marco de información financiera aplicable, se expresará su opinión sin salvedades, si el marco de información financiera aplicables no son las NIIF, debe indicarse dentro de la opinión, la jurisdicción de origen del marco de información financiera a aplicarse.

6. Otras consideraciones

- El informe de auditoría se debe presentar firmado.

- La fecha del informe de auditoría no será anterior a la fecha en la que el auditor haya obtenido evidencia de auditoría suficiente y adecuada que sea la base de su opinión sobre los estados financieros, debe indicarse que los estados financieros, incluidas notas explicativas, se han preparado conforme al marco normativo que aplique y las personas correspondientes han manifestado que asumen la responsabilidad por la preparación de dichos estados financieros.

- En el informe de auditoría debe indicarse la dirección del auditor.

PRUEBAS DE AUDITORÍA

Una vez se han valorado los riesgos de incorreción material en las afirmaciones de la gerencia, el auditor a través de su juicio profesional debe determinar el enfoque que le dará a los procedimientos de auditoría, a partir de dicha evaluación, podría decidir:

Obtener la evidencia suficiente y adecuada de la respuesta eficaz al riesgo valorado, a través de pruebas de controles únicamente

Obtener la evidencia suficiente y adecuada de la respuesta eficaz al riesgo valorado, a través de pruebas sustantivas únicamente, debido a la deficiencia en controles.

Obtener la evidencia suficiente y adecuada de la respuesta eficaz al riesgo valorado, a través de una combinación entre pruebas sustantivas y pruebas de controles

PRUEBAS DE CONTROL

Son pruebas que permiten la validación del diseño y la efectividad operativa de los controles para mitigar los riesgos de incorrección material a nivel de aseveraciones

Se desarrollan cuando:

La valoración de los riesgos de incorrección material en las afirmaciones realizada por el auditor comporta la expectativa de que los controles estén operando eficazmente (es decir, para la determinación de la naturaleza, momento de realización y extensión de los procedimientos sustantivos, el auditor tiene previsto confiar en la eficacia operativa de los controles).

Los procedimientos sustantivos por sí mismos no pueden proporcionar evidencia de auditoría suficiente y adecuada en las afirmaciones.

PROCEDIMIENTOS SUSTANTIVOS

Se constituyen como pruebas materiales ejecutadas dentro del proceso de auditoría, a fin de obtener la evidencia requerida para la presentación del informe requerido en la labor.

Componentes que deben existir en las auditorías

a. Pruebas de detalles de saldos

Están enfocadas en los saldos finales de las cifras contables, algunos tipos de prueba de detalle son confirmación de saldos, estas pueden ser de saldos de bancos, cuentas por cobrar, proveedores o cuentas por cobrar, y revisión física del inventario.

Para definir el alcance de las pruebas se debe tener en cuenta:

Resultados de las pruebas de controles

Procedimientos analíticos para esas cuentas

El objetivo de estas pruebas es el de establecer la exactitud de los saldos registrados en tales cuentas.

algunas de las pruebas son:

Confirmación

Inspección

Observación

Recálculo y redesempeño

b. Procedimientos analíticos

Son la comparación de cantidades registradas contra las expectativas que desarrolla el auditor. Incluyen el cálculo de índices por parte del auditor para ser comparados con años anteriores

tienen como propósito

Dar indicios acerca de posibles errores que puedan contener los estados financieros y reducir las pruebas de detalle

se aplican

en el cierre

en la planeación

De acuerdo a los datos tanto financieros como de otra índole, históricos o proyectados de la entidad, el sector y la economía en general, el auditor puede formarse determinadas expectativas, estas al ser comparadas con los datos de la entidad se configuran como procedimientos analíticos, entre los más utilizados se tiene:

Datos del cliente comparados con los datos de la industria

Datos del período actual con datos del periodo anterior

Datos proyectados del cliente con los resultados reales

Datos comparados con la expectativa del cliente

Datos proyectados y comparados con la expectativa de comportamiento de los estados financieros