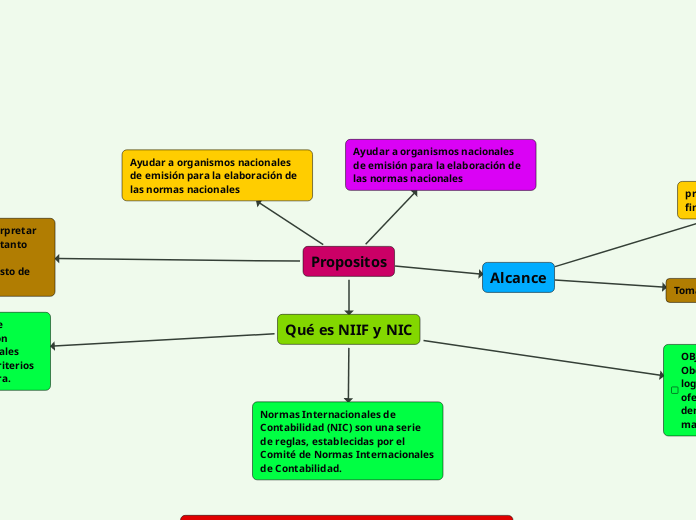

Propositos

Ayudar a organismos nacionales de emisión para la elaboración de

las normas nacionales

Clarificar la forma de interpretar la información financiera tanto para

auditores como para el resto de usuarios de la misma

Qué es NIIF y NIC

Normas Internacionales de Información Financiera: Son estándares contables globales creados para unificar los criterios de la información financiera.

Normas Internacionales de Contabilidad (NIC) son una serie de reglas, establecidas por el Comité de Normas Internacionales de Contabilidad.

OBJETIVO DE LAS NIIF Y NIC Obedecer las leyes del marcado, logrando un equilibrio entre la oferta de las entidades y la demanda de los usuarios en

materia de información financiera

Ayudar a organismos nacionales de emisión para la elaboración de

las normas nacionales

Alcance

proporcionar información financiera sobre la entidad .

Tomar decisiones

PASIVO

Obligacion de una entidad generada a raiz de sucesos pasados

Recurso controlado por la cantidad que espera obtener algún beneficio económico futuro

PATRIMONIO

Son los aportes de los socios mas los resultados generados por la entidad

INGRESOS

Ventas, prestación de servicios, intereses, regalías, dividendos

GASTOS

Incluyen el costo de ventas, los gastos del personal, los honorarios, la depreciación y la amortización

Elementos de los estados financieros

ACTIVO

Cualidades y características cualitativas de la información contable

Cualidades

Se dividen en dos

cualidades primarias

Comprensible

Relevante (útil)

Comparable

Fiabilidad

cualidades secundarias

Prudencia

Equilibrio entre costo y beneficio

características cualitativas de la información contable

Se dividen en dos

Características fundamentales

Relevancia

Fiabilidad

Características de mejora

Comprensibilidad

Materialidad

Oportunidad

comparabilidad

Integridad

Prudencia