Pymes sección 23 Ingresos por actividades ordinarias

Alcance

se aplicará al contabilizar ingresos por actividades ordinarias procedentes de las siguientes transacciones o sucesos:

la venta de bienes

la prestación de servicios

los contratos de construcción en los que la entidad es el contratista

Medición de los ingresos de actividades ordinarias

se medirán al valor razonable de la contraprestación recibida o por recibir

ese valor razonable tiene en cuenta:

el importe de cualesquiera descuentos comerciales

descuentos por proto pago

y rebajas por volumen de ventas que sean practicados por la entidad

una entidad incluirá solamente las entradas brutas de beneficios económicos recibidos y por recibir por parte de la entidad, actuando por cuenta propia.

se excluirán todos los importes recibidos por cuenta de terceras partes.

pagos diferidos

si se difieren las entradas de efectivo o equivalentes al efectivo mediante una transacción financiera:

el valor razonable sería el valor presente de los cobros futuros utilizando una tasa de interés imputada

la tasa de interés imputada será la mejor entre:

tasa vigente para un instrumento similar del emisor con calificación crediticia similar

la tasa de interés que iguala el nominal del instrumento utilizado, descontado al precio al contado de bienes o servicios vendidos.

diferencia entre valor razonable y el importe nominal se reconocerá como ingreso de actividades ordinarias por intereses.

intercambios de bienes o servicios

una entidad reconocerá los ingresos por actividades ordinarias cuando:

los bienes se vendan o los servicios se intercambien por bienes o servicios de naturaleza diferente en una transacción de carácter comercial.

la entidad medirá la transacción al:

valor razonable de los bienes o servicios recibidos.

si no se puede medir con fiabilidad entonces sería por lo entregado.

si no se puede medir con fiabilidad los recibidos ni los entregados, entonces por el importe en libros de los activos entregados, ajustando efectivo y equivalentes al efectivo transferidos.

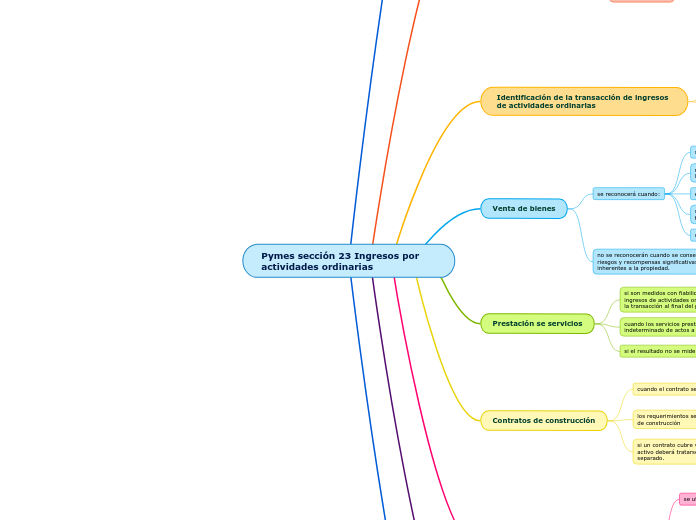

Identificación de la transacción de ingresos de actividades ordinarias

por separado a cada transacción.

la entidad contabilizará los crédito-premio

de forma separada de la transacción de ventas inicial.

la contraprestación distribuida entre créditos-premio se medirá a su valor razonable

Venta de bienes

se reconocerá cuando:

se transfieran todos los riesgos y ventajas

no conserve implicaciones, ni retenga el control efectivo sobre los mismos.

el importe se pueda medir con fiabilidad

sea probable otorgar beneficios económicos asociados con la transacción

costos incorridos o por incurrir se midan con fiabilidad

no se reconocerán cuando se conserven riesgos y recompensas significativas inherentes a la propiedad.

Prestación se servicios

si son medidos con fiabilidad, la entidad reconocerá los ingresos de actividades ordinarias al grado de terminación de la transacción al final del periodo sobre el que se informa.

cuando los servicios prestados sean a través de un numero indeterminado de actos a lo largo de un periodo especificado

se reconocerán

de forma lineal

si el resultado no se mide con fiabilidad

se reconocerán solo en la medida de los gastos reconocidos que se consideren recuperar.

Contratos de construcción

cuando el contrato se mide con fiabilidad

se reconocerá

como ingresos de actividades ordinarias y gasto, al grado de terminación de la actividad del contrato al final del periodo sobre el que se informa.

los requerimientos se aplicarán por separado a cada contrato de construcción

si un contrato cubre varios activos, la construcción de cada activo deberá tratarse como un contrato de construcción separado.

presenten propuestas económicas separadas

cuando se puedan identificar los ingresos y los costos

Método del porcentaje de terminación

se utiliza para reconocer

prestación de servicios

contratos de construcción

métodos posibles para determinar el grado de terminación de una transacción o contrato

costos incurridos por el trabajo ejecutado hasta la fecha en relación con costos totales estimados.

inspección del trabajo ejecutado

se reconocerán los costos por actividades futuras como activo si es probable que los costos se recuperen.

se reconocerán inmediatamente como gasto cualquier costo que no sea probable recuperar.

Intereses, regalías y dividendos

se reconocerán cuando:

se obtengan beneficios asociados con la transacción

cuando los importes puedan ser medidos con fiabilidad

bases para su reconocimiento:

los intereses se reconocerán utilizando método del intereses efectivo

las regalías se reconocerán utilizando la base de acumulación o devengo

los dividendos se reconocerán cuando se establezca el derecho9s a recibirlos por parte del accionista

Información a revelar

sobre actividades ordinarias

políticas contables adoptadas

el importe de cada categoria reconocida durante el periodo, de forma separada:

venta de bienes

prestación de servicios

intereses, regalías, dividendos, subvenciones del gobierno

sobre contratos de construcción

importe de los ingresos de actividades ordinarias del contrato reconocidos como tales en el periodo.

método utilizado para determinar la porción de ingresos del contrato reconocido como tal.

métodos usados para determinar el grado de realización del contrato en proceso.