The problem

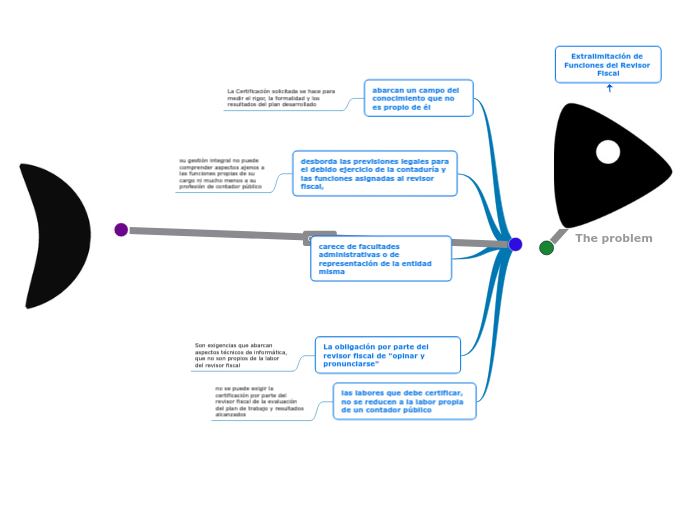

Extralimitación de Funciones del Revisor Fiscal

abarcan un campo del conocimiento que no es propio de él

La Certificación solicitada se hace para medir el rigor, la formalidad y los resultados del plan desarrollado

desborda las previsiones legales para el debido ejercicio de la contaduría y las funciones asignadas al revisor fiscal,

su gestión integral no puede comprender aspectos ajenos a las funciones propias de su cargo ni mucho menos a su profesión de contador público

carece de facultades administrativas o de representación de la entidad misma

La obligación por parte del revisor fiscal de "opinar y pronunciarse"

Son exigencias que abarcan aspectos técnicos de informática, que no son propios de la labor del revisor fiscal

las labores que debe certificar, no se reducen a la labor propia de un contador público

no se puede exigir la certificación por parte del revisor fiscal de la evaluación del plan de trabajo y resultados alcanzados