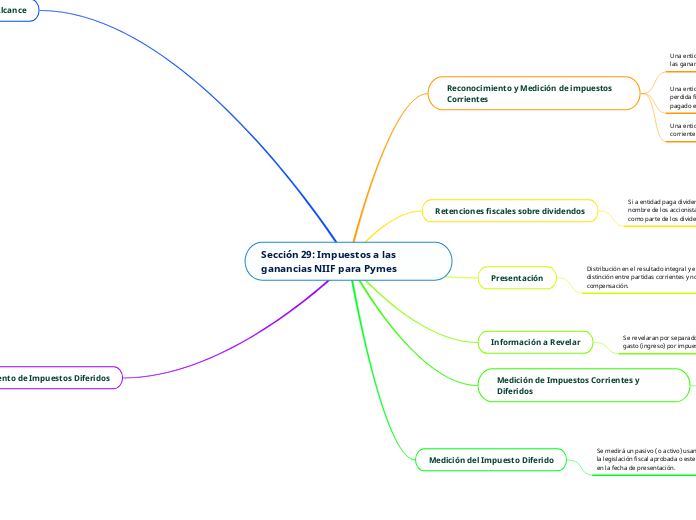

Sección 29: Impuestos a las ganancias NIIF para Pymes

Reconocimiento y Medición de impuestos Corrientes

Una entidad reconocerá un pasivo por el impuesto a pagar por las ganancias fiscales del periodo actual o periodos anteriores.

Si el importe pagado excede del importe a pagar, se reconocerá ese excedente como activo por impuesto corrientes.

Una entidad reconocerá un activo por los beneficios de un perdida fiscal que se pueda aplicar para recuperar el impuesto pagado en periodo anteriores.

Una entidad medirá un pasivo o activo por impuestos corrientes a los importes que se esperan pagar o recuperar.

Usando la tasa impositiva y la legislación que haya sido aprobado o por aprobar.

Retenciones fiscales sobre dividendos

Si a entidad paga dividendos a las autoridades fiscales en nombre de los accionistas, estos se cargaran al patrimonio como parte de los dividendos.

Presentación

Distribución en el resultado integral y en el patrimonio; distinción entre partidas corrientes y no corrientes, compensación.

Información a Revelar

Se revelaran por separado los principales componentes del gasto (ingreso) por impuestos

Medición de Impuestos Corrientes y Diferidos

Una entidad no descontara los activos y pasivos por impuestos corrientes o diferidos.

Medición del Impuesto Diferido

Se medirá un pasivo ( o activo) usando las tasas impositivas y la legislación fiscal aprobada o este en proceso de aprobación, en la fecha de presentación.

Alcance

Trata la contabilidad del impuesto a las ganancias

Se requiere que una entidad reconozca las consecuencias fiscales actuales y futuras de transacciones y otros sucesos que se hayan reconocido en los estados financieros.

Los importes fiscales comprenden:

Impuestos Corrientes: Impuestos por pagar o recuperar de las ganancias o perdidas fiscales del periodo corriente o periodos anteriores.

Impuestos Diferidos: Es el impuesto por pagar o recuperar en periodos futuros.

No trata las subvenciones del gobierno pero si puede contabilizar las diferencias temporarias.

Reconocimiento de Impuestos Diferidos

Principio de Reconocimiento General

La entidad reconocera un activo o pasivo por impuestos diferidos por el impuesto por recuperar o pagar en periodos futuros como resultado de transacciones o sucesos pasados.

Surge de la diferencia:

1. Importe en Libros

2. Importe por parte de las autoridades fiscales

Si la entidad espera recuperar o liquidar el importe en libros sin afectar las ganancias imponibles.

No surgirá ningún impuesto diferido con respecto al activo o pasivo.

Bases fiscales y diferencias temporarias

Base fiscal activo: Importe que será deducible de los beneficios económicos que para efectos fiscales obtenga la entidad en el futuro, cuando recupere el importe en libros de dicho activo.

Base fiscal pasivo: Es igual a su importe en libros menos cualquier importe que sea deducible fiscalmente respecto al pasivo en periodos futuros.

Las diferencias temporarias son las que existen entre el importe en libros de un activo o pasivo y su base fiscal.

Diferencias temporarias imponibles

Se reconocerá un pasivo por impuestos diferidos por toda diferencia temporaria imponible.

Diferencias temporarias deducibles

Se reconocera un activo por impuestos diferidos para toda diferencia temporaria deducuble.

La reversion dara lugar a deducciones en la determinación de las ganancias fiscales de periodos futuros.

Perdidas y créditos fiscales no utilizados

Se reconocerán en la medida en que sea probable la disponibilidad de ganancias fiscales futuras, contra las cuales utilizar esas pérdidas o créditos fiscales no usados.

En la medida que no sea probable, no se procederá a reconocer los activos por impuestos diferidos.

Si existe evidencia de pérdidas fiscales no utilizadas puede ser evidencia que en el futuro no se dispondrá de ganancias fiscales.

Reconsideración de activos por impuestos diferidos no reconocidos

Al final del periodo sobre el que se informa se evaluará activos por impuestos diferidos no reconocidos.

Inversiones en subsidiarias, sucursales y asociadas, y participaciones en negocios conjuntos

Diferencias como:

Diferencia de ganancias no distribuidas en las subsidiarias, sucursales, asociadas o negocios conjuntos ¡.

Diferencia de cambio, cuando la controladora y su subsidiaria estén situadas en diferentes país .

Reducción en el importe en libros de las inversiones en una asociada hasta su importe recuperable.