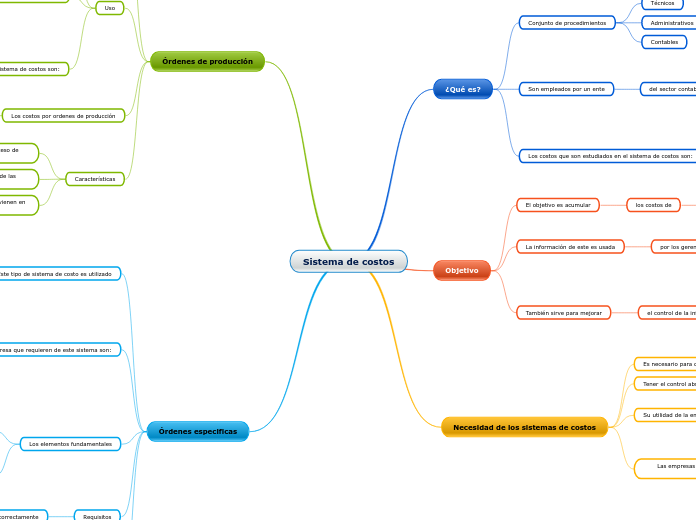

Sistema de costos

¿Qué es?

Conjunto de procedimientos

Técnicos

Administrativos

Contables

Son empleados por un ente

del sector contable

Generalmente empresas con el fin de determinar el costo de sus operaciones

Su uso es exclusivo para fines de información contable

Es base para la toma de decisiones

Los costos que son estudiados en el sistema de costos son:

Producción

Ventas

Costos administrativos

Objetivo

El objetivo es acumular

los costos de

productos o servicios

La información de este es usada

por los gerentes de las empresas

Usados para

Para establecer los precios de los productos

Controlar operaciones

Desarrollar los estados financieros

También sirve para mejorar

el control de la información

sobre los costos incurridos

En cada departamento

En cada proceso

En los inventarios

Necesidad de los sistemas de costos

Es necesario para que el producto se elabore

Tener el control absoluto

de cada producto que la empresa fabrica o comercializa

Su utilidad de la empresa

Depende de dos elementos

Precio en que se vende el producto

Costo en que se incurre para producir ese producto

Las empresas controlando sus costos ganan dinero de maneras

Incrementando el precio de ventas

Disminuyendo el costo de producción

Una combinación de los dos anteriores

Órdenes de producción

Son los lotes o pedidos de producción o fabricación

Estos se acumulan en una orden de trabajo

Uso

se usa para recolectar costos por cada orden o lote

Estos costos son fáciles de identificar en la empresa

Estos costos intevienen en:

Equipo

Reparaciones

materia prima

mano de obra

Cargos indirectos

Las empresas que mas utilizan este sistema de costos son:

Construccion

Impresión

Los costos por ordenes de producción

tiene dos maneras para controlarse

control de produccion

hojas de trabajo

Características

Se planifica con anticipación antes de iniciar el proceso de producción

La producción generalmente se realiza en función de las solicitudes de los clientes

Reúne por separado cada uno de los costos que intervienen en el proceso de producción

De acuerdo de los lineamientos y requerimientos de cada empresa

Órdenes especificas

Este tipo de sistema de costo es utilizado

para empresas con múltiples productos

Requieren un sistema que permita tener claro los costos por cada unidad de producción

también en empresas

donde se trabaja con especificaciones muy detalladas

de parte de los clientes y sobre los productos que desean adquirir

los tipos de empresa que requieren de este sistema son:

las que funcionan de manera diseñada

imprentas

industria de muebles

empresas de servicios

el sistema se aplica a empresas

que por su naturaleza requieren ajustarse a las necesidades de los clientes

Los elementos fundamentales

para el sistema de ordenes especificas

Mano de obra directa

Materia prima directa

Costos indirectos de fabricación

Estos elementos se acumulan de acuerdo a la cantidad de órdenes de trabajo asignados

Requisitos

para que el sistema de ordenes funcione correctamente

deben identificarse las ordenes de trabajo y separar sus costos

incluir los materiales, costos de mano de obra y costos indirectos de fabricación

en las respectivas ordenes de trabajo

Ventajas

controlar individualmente cada uno de los elementos del sistema de costos

conocer la utilidad o pérdida obtenida en cada orden de trabajo

onocer los costos de producción de cada orden