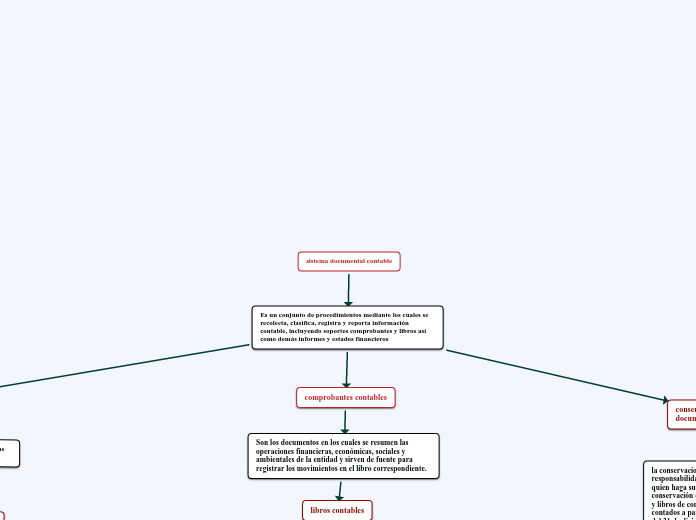

sistema documental contable

Es un conjunto de procedimientos mediante los cuales se recolecta, clasifica, registra y reporta información contable, incluyendo soportes comprobantes y libros así como demás informes y estados financieros

soportes contables

son los documentos que sirven de base para registrar las operaciones comerciales de una empresa

internos

Son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa.

externos

Son aquellos emitidos fuera de la empresa y luego recibidos y conservados en la empresa.

comprobantes contables

Son los documentos en los cuales se resumen las operaciones financieras, económicas, sociales y ambientales de la entidad y sirven de fuente para registrar los movimientos en el libro correspondiente.

libros contables

Son estructuras para sistematizar de manera cronológica y nominativa las transacciones de la entidad

libros principales

* libro mayor:es un registro en el que cada página se destina para cada una de las cuentas contables de una empresa.

*libro diario:Libro o documento en que se anotan cada día y por orden cronológico las operaciones comerciales realizadas por una empresa o comercio.

libros auxiliares

contienen los registros contables indispensables para el control detallado de las transacciones y operaciones de la entidad.

libro de actas:

deberán anotarse por orden cronológico las actas de las reuniones de la asamblea o de la junta de socios.

conservacion del sistema documental contable

la conservacion de estos documentos es responsabilidad del representante legal o quien haga sus veces, El término de conservación de los soportes, comprobantes

y libros de contabilidad es de diez años, contados a partir

del 31 de diciembre del período contable al cual corresponda el

soporte, comprobante y libro de contabilidad

perdida de documentos y reconstrucción de estos

Cuando haya perdida el representante legal o quien haga sus veces denunciarán ante las autoridades competentes la pérdida o destrucción de los soportes, comprobantes y libros de contabilidad y deberá ordenarse de inmediato, la reconstrucción de la información, en un período que no podrá exceder de seis meses.

Para la reconstrucción se tomarán como base los comprobantes de contabilidad y demás instrumentos que se consideren pertinentes.