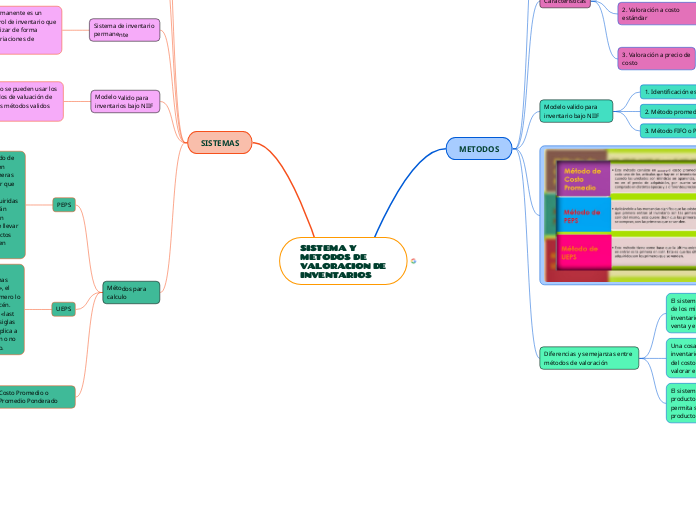

SISTEMA Y METODOS DE VALORACION DE INVENTARIOS

METODOS

Los métodos de valoración de inventarios son técnicas aplicadas para valorar las unidades en almacén en términos monetarios.

Caracteristicas

1. Valoración por identificación especifica

En las empresas cuyo inventario consta de mercancías iguales, pero cada una de ellos se distingue de los demás por sus características individuales de numero, maraca o referencia y un costo determinado. Ejemplo: Los automóviles

2. Valoración a costo estándar

Este método facilita el manejo del auxiliar de mercancías "Kardex" por cuanto solo requiere llevarse en cantidades por unidades homogéneas

3. Valoración a precio de costo

Valorar el inventario a precio de costo significa que la empresa relaciona las mercancías al precio de adquisición.

Modelo valido para inventario bajo NIIF

1. Identificación especifica de sus costos individuales ( Retail)

2. Método promedio ponderado

3. Método FIFO o PEPS

Diferencias y semejanzas entre métodos de valoración

El sistema de inventarios tiene como objetivo el control de los mismos, mientras que el método de valuación de inventarios tiene como objetivo determinar el costo de venta y el de valorar o valuar el inventario final.

Una cosa en controlar las existencias de los inventarios, y otra muy diferente es la determinación del costo de cada unidad vendida del inventario o valorar el inventario final de un periodo.

El sistema de inventarios permite saber cuantos productos tenemos, y los métodos de valuación permita saber cual es el costo de cada uno de los productos.

SISTEMAS

Son el conjunto de procedimientos utilizados con la finalidad de evaluar, controlar el flujo y el costo de la mercancia

Sistema de inventario periodico

Este sistema los comerciantes determinan el valor de las existencias de mercancía mediante la realización de un conteo físico en forma periódica, el cual se denomina inventario final o inicial según sea el caso.

Inventario Inicial: Es la relacion detallada y minuciosa de las existencias de mercancías que tiene una empresa al iniciar sus actividades, después de hacer un conteo físico.

Inventario Final: Es la relacion de existencias al finalizar un periodo contable.

Sistema de inventario permanente

El inventario permanente es un sistema de control de inventario que trata de contabilizar de forma inmediata las variaciones de existencias.

Principal caracteristica

es el factor automático de control y recuento, el cual mayormente consiste en comprobar entradas y salidas vía códigos escaneados.

Modelo valido para inventarios bajo NIIF

En este aspecto se pueden usar los mismos métodos de valuación de inventarios. Los métodos validos son:

Metodo promedio ponderado

identificacion especifica de sus costos individuales

Método FIFO o PEPS

Métodos para calculo

PEPS

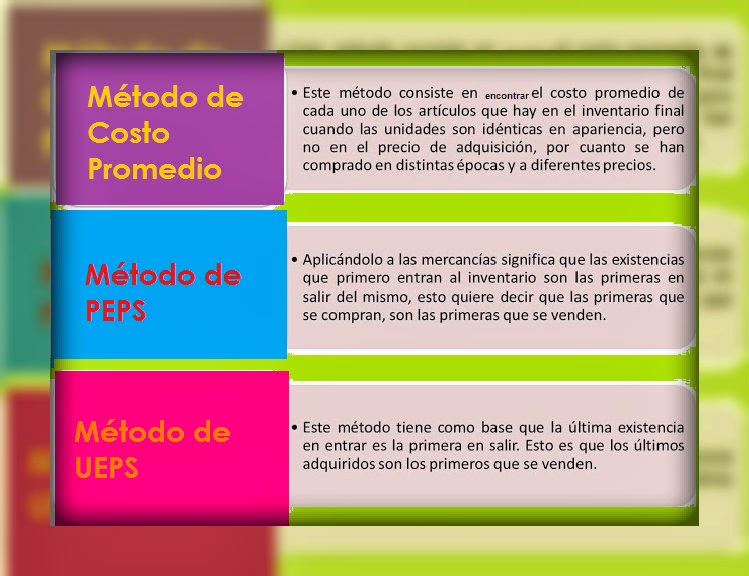

PEPS o FIFO es un método de inventario que se basa en primeras entradas, primeras salidas. Esto quiere decir que las mercancías que inicialmente fueron adquiridas son las que primero serán vendidas. Sigue un orden cronológico que permite llevar un registro de los productos comprados, vendidos y en existencia.

UEPS

El UEPS es un método de inventario basado en «últimas entradas, primeras salidas», el cual consiste en vender primero lo que entró al último al almacén. Viene del término en inglés «last inputs, first outputs», y sus siglas son LIFO. Este sistema se aplica a mercancías que no caducan o no se corrompen con el tiempo.

Costo Promedio o Promedio Ponderado

El promedio ponderado es uno de los métodos de valuación de inventarios más utilizados. Se basa en calcular el costo medio de las unidades en existencia para determinar el costo de ventas de una entidad.