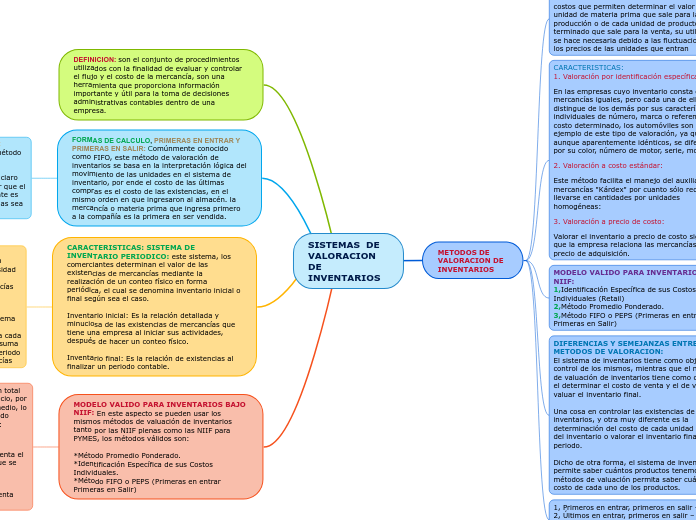

SISTEMAS DE VALORACION DE INVENTARIOS

METODOS DE VALORACION DE INVENTARIOS

DEFINICION: Los métodos de valoración de inventarios son elementos de la contabilidad de costos que permiten determinar el valor de cada unidad de materia prima que sale para la producción o de cada unidad de producto terminado que sale para la venta, su utilización se hace necesaria debido a las fluctuaciones en los precios de las unidades que entran

CARACTERISTICAS: 1. Valoración por identificación específica:

En las empresas cuyo inventario consta de mercancías iguales, pero cada una de ellos se distingue de los demás por sus características individuales de número, marca o referencia y un costo determinado, los automóviles son un claro ejemplo de este tipo de valoración, ya que estos aunque aparentemente idénticos, se diferencian por su color, número de motor, serie, modelo etc.

2. Valoración a costo estándar:

Este método facilita el manejo del auxiliar de mercancías "Kárdex" por cuanto sólo requiere llevarse en cantidades por unidades homogéneas:

3. Valoración a precio de costo:

Valorar el inventario a precio de costo significa que la empresa relaciona las mercancías al precio de adquisición.

MODELO VALIDO PARA INVENTARIO BAJO NIIF: 1,Identificación Específica de sus Costos Individuales (Retail)

2,Método Promedio Ponderado.

3,Método FIFO o PEPS (Primeras en entrar Primeras en Salir)

DIFERENCIAS Y SEMEJANZAS ENTRE METODOS DE VALORACION: El sistema de inventarios tiene como objetivo el control de los mismos, mientras que el método de valuación de inventarios tiene como objetivo el determinar el costo de venta y el de valorar o valuar el inventario final.

Una cosa en controlar las existencias de los inventarios, y otra muy diferente es la determinación del costo de cada unidad vendida del inventario o valorar el inventario final de un periodo.

Dicho de otra forma, el sistema de inventarios permite saber cuántos productos tenemos, y los métodos de valuación permita saber cuál es el costo de cada uno de los productos.

1, Primeros en entrar, primeros en salir – PEPS

2, Últimos en entrar, primeros en salir – UEPS 3, costo promedio constante o promedio ponderado

DEFINICION: son el conjunto de procedimientos utilizados con la finalidad de evaluar y controlar el flujo y el costo de la mercancía, son una herramienta que proporciona información importante y útil para la toma de decisiones administrativas contables dentro de una empresa.

FORMAS DE CALCULO, PRIMERAS EN ENTRAR Y PRIMERAS EN SALIR: Comúnmente conocido como FIFO, este método de valoración de inventarios se basa en la interpretación lógica del movimiento de las unidades en el sistema de inventario, por ende el costo de las últimas compras es el costo de las existencias, en el mismo orden en que ingresaron al almacén. la mercancía o materia prima que ingresa primero a la compañía es la primera en ser vendida.

ULTIMAS EN ENTRAS PRIMERAS EN SALIR: Comúnmente conocido como LIFO, este método de valoración se basa en que los últimos artículos que entraron a formar parte del inventario, son los primeros en venderse, claro está en función del costo unitario, es decir que el flujo físico es irrelevante, aquí lo importante es que el costo unitario de las últimas entradas sea el que se aplique a las primeras salidas.

COSTO PROMEDIO O PROMEDIO PONDERADO: Este es un método de valoración razonable de aproximación en donde se divide el saldo en unidades monetarias de las existencias, entre el número de unidades en existencia. Este procedimiento que ocasiona que se genere un costo medio, debe recalcularse por cada entrada al almacén.

CARACTERISTICAS: SISTEMA DE INVENTARIO PERIODICO: este sistema, los comerciantes determinan el valor de las existencias de mercancías mediante la realización de un conteo físico en forma periódica, el cual se denomina inventario inicial o final según sea el caso.

Inventario inicial: Es la relación detallada y minuciosa de las existencias de mercancías que tiene una empresa al iniciar sus actividades, después de hacer un conteo físico.

Inventario final: Es la relación de existencias al finalizar un periodo contable.

SISTEMA DE INVENTARIO PERMANENTE: la empresa conoce el valor de la mercancía en existencia en cualquier momento, sin necesidad de realizar un conteo físico, por que los movimientos de compra y venta de mercancías se registra directamente en el momento de realizar la transacción a su precio de costo.

Las empresas que adoptan este tipo de sistema deben llevar un auxiliar de mercancías denominado "Kárdex", en el cual se registra cada artículo que se compre o que se venda. La suma y la resta de todas las operaciones en un periodo da como resultado el saldo final de mercancías

MODELO VALIDO PARA INVENTARIOS BAJO NIIF: En este aspecto se pueden usar los mismos métodos de valuación de inventarios tanto por las NIIF plenas como las NIIF para PYMES, los métodos válidos son:

*Método Promedio Ponderado.

*Identificación Específica de sus Costos Individuales.

*Método FIFO o PEPS (Primeras en entrar Primeras en Salir)

EJEMPLO PROMEDIO PONDERADO: En total se compraron 320 unidades a distinto precio, por lo cual debemos determinar el valor promedio, lo que se hace dividiendo el valor total pagado entre la cantidad de unidades compradas:

26.120.000 ÷ 320 = $81.625.

En consecuencia, cuando se realice una venta el costo de cada unidad será de $81.625, que se multiplicará por la cantidad de unidades vendidas.

Si se venden 190 unidades, el costo de venta será de $81.625 x 190 = $15.508.750.