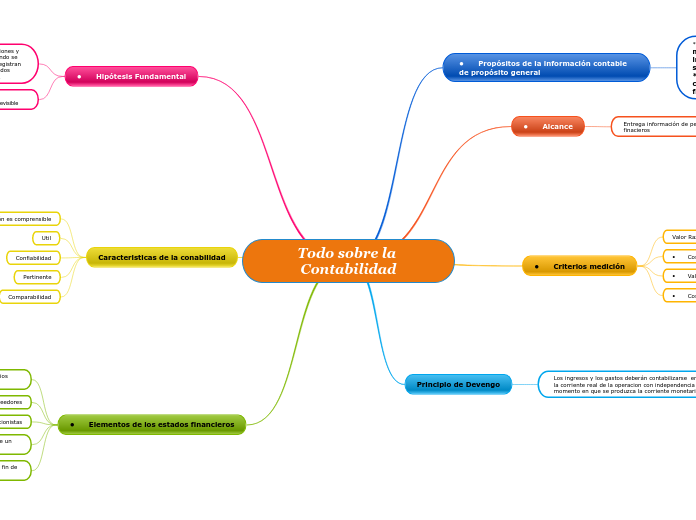

Todo sobre la Contabilidad

• Propósitos de la información contable de propósito general

*Permitir que distintos empleados puedan mantener registros coherentes con la implementación de un catalogo de cuenta similar. * Facilitar el trabajo contable sobre todo cuando se trata de consolidar cifras financieras.

• Alcance

Entrega información de periodos anteriores a través de reporte finacieros

• Criterios medición

Valor Razonable:

• Costo amortizado o recuperable

• Valor revaluado o costo atribuido

• Costo histórico

Principio de Devengo

Los ingresos y los gastos deberán contabilizarse en función de la corriente real de la operacion con independencia del momento en que se produzca la corriente monetaria

• Hipótesis Fundamental

Base contable de acumulacion:los efectos de las teasacciones y demás sucesos se reconocen cuando ocurren (y no cuando se recibe o pagadineros o su equivalencia).Asi mismo se registran en libros contables y se informara sobre ellos en ls estados financieros de los periodos con los cuales se relacionan.

Negocio en marcha:supuesto de que una entidad está en funcionamiento, y continuará su actividad dentro del futuro previsible

Caracteristicas de la conabilidad

Información es comprensible

Util

Confiabilidad

Pertinente

Comparabilidad

• Elementos de los estados financieros

Activo: Recurso económico que se espera brinde beneficios para el futuro

Pasivo:Lo que el negocio debe a sus acreedores

Capital:Aportacion de los dueños conocidos como accionistas

ingresos: Recursos que recibe un negocio por la venta de un servicio o producto

Gastos: Activos que se han usado ene el negocio, con el fin de obtener ingresos..