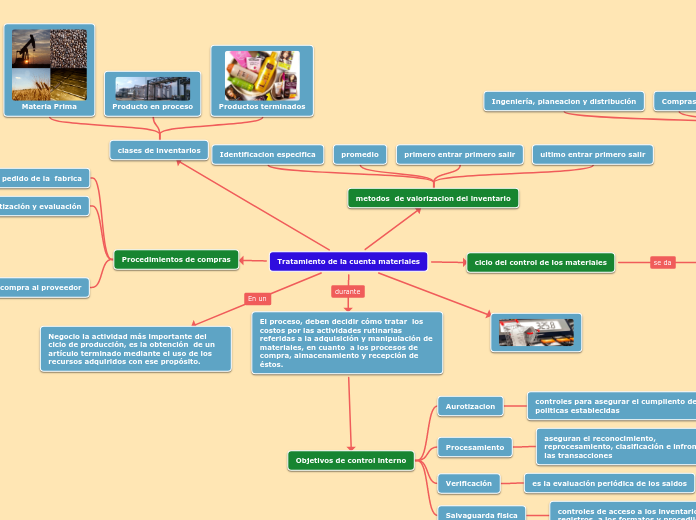

Tratamiento de la cuenta materiales

El proceso, deben decidir cómo tratar los costos por las actividades rutinarias referidas a la adquisición y manipulación de materiales, en cuanto a los procesos de compra, almacenamiento y recepción de éstos.

Objetivos de control interno

Aurotizacion

controles para asegurar el cumpliento de politicas establecidas

Procesamiento

aseguran el reconocimiento, reprocesamiento, clasificación e infrome de las transacciones

Verificación

es la evaluación periódica de los saldos

Salvaguarda fisica

controles de acceso a los inventarios, registros, a los formatos y procediientos

Negocio la actividad más importante del ciclo de producción, es la obtención de un artículo terminado mediante el uso de los recursos adquiridos con ese propósito.

ciclo del control de los materiales

mediante la organización funcional de responsabilidades

departamentos

Ingeniería, planeacion y distribución

Compras

recepción e insepcción

Almacenamiento y entrega

contabilización de las transacciones

Procedimientos de compras

Un pedido de la fabrica

Cotización y evaluación

Orden de compra al proveedor

Requisición

Solicitud de almacén

Cotizaciones

Orden de compras

clases de inventarios

Materia Prima

Producto en proceso

Productos terminados

metodos de valorizacion del inventario

Identificacion especifica

promedio

primero entrar primero salir

ultimo entrar primero salir