par Martínez Hernández Mayra Il y a 3 années

339

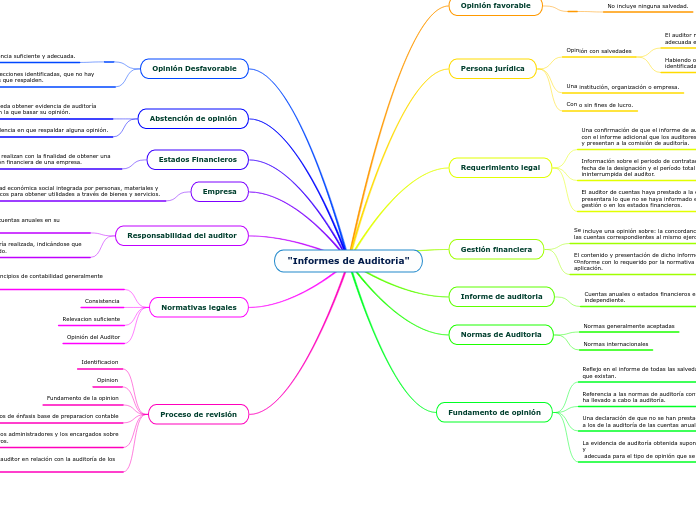

"Informes de Auditoria"

Los informes de auditoría son instrumentos esenciales para evaluar la integridad y exactitud de los estados financieros de una empresa. Estos documentos deben ser coherentes con los informes adicionales presentados a la comisión de auditoría y reflejar la responsabilidad tanto de los administradores como de los auditores.

")