door Олег Борисов 1 maand geleden

38

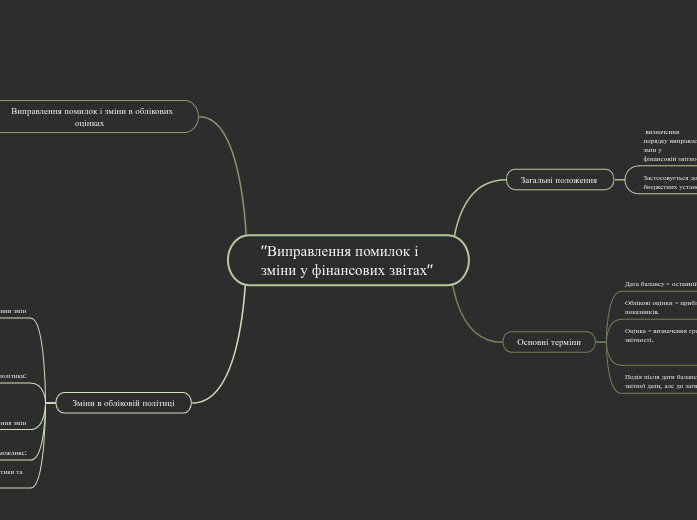

"Виправлення помилок і зміни у фінансових звітах"

Документ описывает порядок исправления ошибок и внесения изменений в финансовую отчетность для предприятий всех форм собственности, за исключением бюджетных учреждений и тех, что отчитываются по МСФО.