APALANCAMIENTO OPERACIONAL Y FINANCIERO

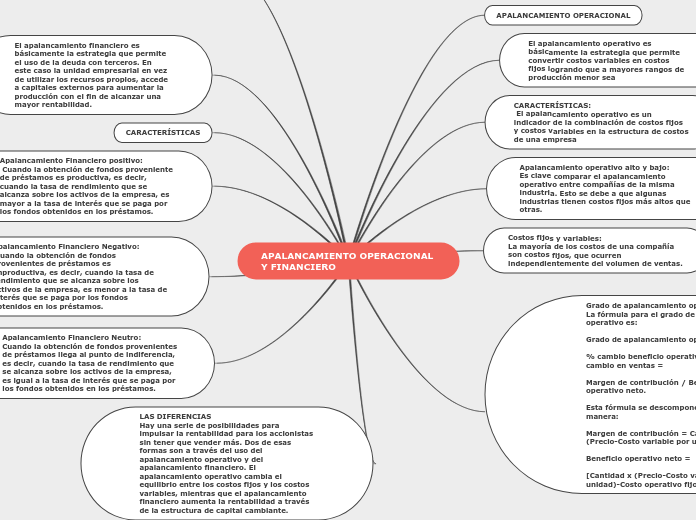

APALANCAMIENTO OPERACIONAL

El apalancamiento operativo es básicamente la estrategia que permite

convertir costos variables en costos

fijos logrando que a mayores rangos de

producción menor sea

CARACTERÍSTICAS:

El apalancamiento operativo es un indicador de la combinación de costos fijos y costos variables en la estructura de costos de una empresa

Apalancamiento operativo alto y bajo:

Es clave comparar el apalancamiento operativo entre compañías de la misma industria. Esto se debe a que algunas industrias tienen costos fijos más altos que otras.

Costos fijos y variables:

La mayoría de los costos de una compañía son costos fijos, que ocurren independientemente del volumen de ventas.

Grado de apalancamiento operativo

La fórmula para el grado de apalancamiento operativo es:

Grado de apalancamiento operativo =

% cambio beneficio operativo neto / % cambio en ventas =

Margen de contribución / Beneficio operativo neto.

Esta fórmula se descompone de la siguiente manera:

Margen de contribución = Cantidad x (Precio-Costo variable por unidad)

Beneficio operativo neto =

[Cantidad x (Precio-Costo variable por unidad)-Costo operativo fijo]

Subtema