Auditoria de

Activos Fijos

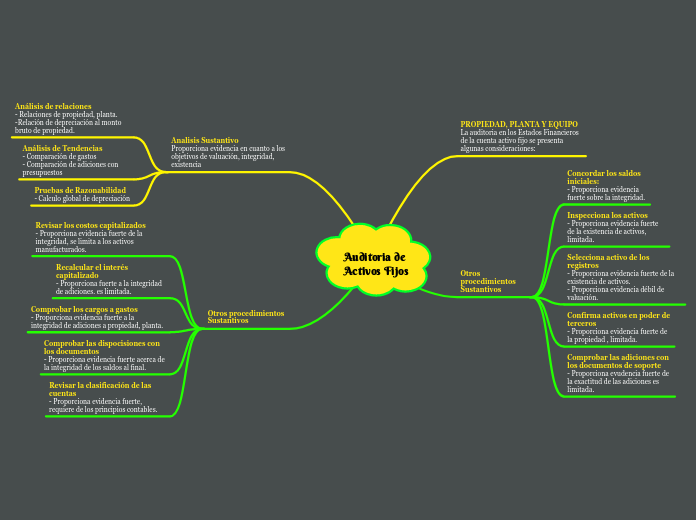

PROPIEDAD, PLANTA Y EQUIPO

La auditoria en los Estados Financieros de la cuenta activo fijo se presenta algunas consideraciones:

Otros procedimientos Sustantivos

Concordar los saldos iniciales:

- Proporciona evidencia fuerte sobre la integridad.

Inspecciona los activos

- Proporciona evidencia fuerte de la existencia de activos, limitada.

Selecciona activo de los registros

- Proporciona evidencia fuerte de la existencia de activos.

- Proporciona evidencia débil de valuación.

Confirma activos en poder de terceros

- Proporciona evidencia fuerte de la propiedad , limitada.

Comprobar las adiciones con los documentos de soporte

- Proporciona evudencia fuerte de la exactitud de las adiciones es limitada.

Analisis Sustantivo

Proporciona evidencia en cuanto a los objetivos de valuación, integridad, existencia

Análisis de relaciones

- Relaciones de propiedad, planta.

-Relación de depreciación al monto bruto de propiedad.

Análisis de Tendencias

- Comparación de gastos

- Comparación de adiciones con presupuestos

Pruebas de Razonabilidad

- Calculo global de depreciación

Otros procedimientos Sustantivos

Revisar los costos capitalizados

- Proporciona evidencia fuerte de la integridad, se limita a los activos manufacturados.

Recalcular el interés capitalizado

- Proporciona fuerte a la integridad de adiciones. es limitada.

Comprobar los cargos a gastos

- Proporciona evidencia fuerte a la integridad de adiciones a propiedad, planta.

Comprobar las dispocisiones con los documentos

- Proporciona evidencia fuerte acerca de la integridad de los saldos al final.

Revisar la clasificación de las cuentas

- Proporciona evidencia fuerte, requiere de los principios contables.