AUDITORIA INTEGRAL

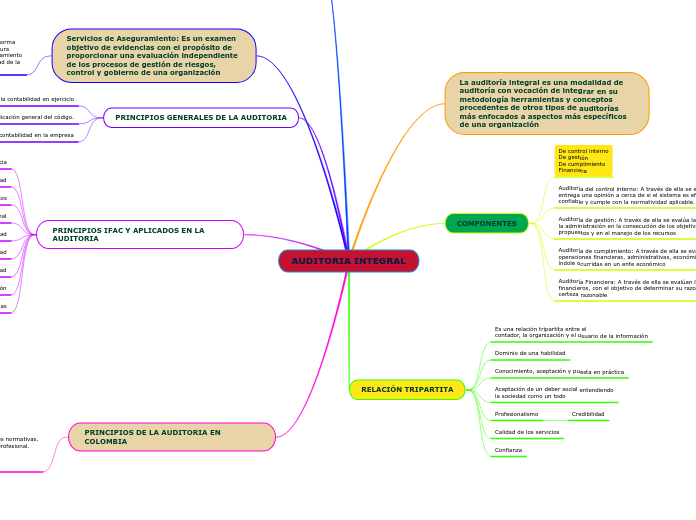

La auditoría integral es una modalidad de auditoría con vocación de integrar en su metodología herramientas y conceptos procedentes de otros tipos de auditorías más enfocados a aspectos más específicos de una organización

COMPONENTES

De control interno

De gestión

De cumplimiento

Financiera

Auditoría del control interno: A través de ella se evalúa y se entrega una opinión a cerca de si el sistema es eficiente, confiable y cumple con la normatividad aplicable.

Auditoría de gestión: A través de ella se evalúa la eficiencia de la administración en la consecución de los objetivos propuestos y en el manejo de los recursos

Auditoría de cumplimiento: A través de ella se evalúa si las operaciones financieras, administrativas, económicas o de otra índole ocurridas en un ente económico

Auditoría Financiera: A través de ella se evalúan los estados financieros, con el objetivo de determinar su razonabilidad o certeza razonable

RELACIÓN TRIPARTITA

Es una relación tripartita entre el

contador, la organización y el usuario de la información

Dominio de una habilidad

Conocimiento, aceptación y puesta en práctica

Aceptación de un deber social entendiendo

la sociedad como un todo

Profesionalismo

Credibilidad

Calidad de los servicios

Confianza

OBEJETIVO

Evaluar los sistemas de control, implantados por la Gerencia General que le permitan medir el rendimiento económico y los recurso financieros de la empresa.

Servicios de Aseguramiento: Es un examen objetivo de evidencias con el propósito de proporcionar una evaluación independiente de los procesos de gestión de riesgos, control y gobierno de una organización

En junio de 2000 el IAASB emitió una norma

internacional que establece una estructura

conceptual para los servicios de aseguramiento

cuyo objetivo es fortalecer la credibilidad de la

información.

PRINCIPIOS GENERALES DE LA AUDITORIA

Profesionales de la contabilidad en ejercicio

Aplicación general del código.

Profesionales de la contabilidad en la empresa

PRINCIPIOS IFAC Y APLICADOS EN LA AUDITORIA

independencia

integridad

aplicación de normas o estándares técnicos

comportamiento profesional

confidencialidad

objetividad

Competencia profesional y debido cuidado

Responsabilidad

Observancia de disposiciones normativas

Difusión y colaboración

Respeto entre colegas

PRINCIPIOS DE LA AUDITORIA EN COLOMBIA

■ Integridad.

■ Objetividad.

■ Independencia.

■ Responsabilidad.

■ Confidencialidad.

■ Observaciones de disposiciones normativas.

■ Competencia y actualización profesional.

■ Difusión y colaboración

■ Respeto entre colegas.

■ Conducta ética.