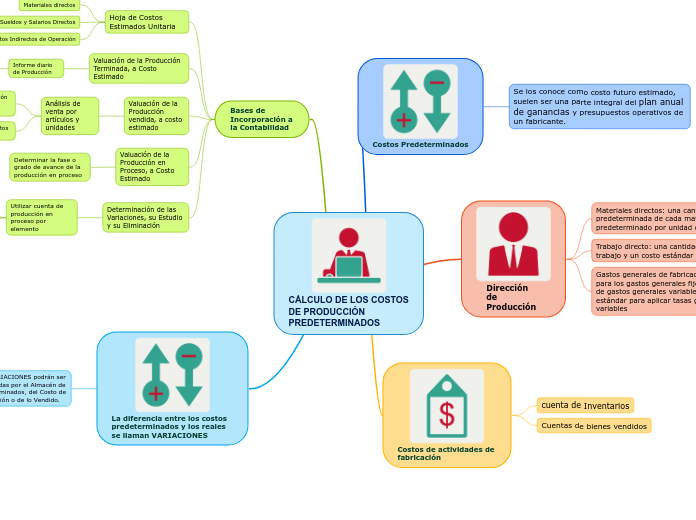

CÁLCULO DE LOS COSTOS DE PRODUCCIÓN PREDETERMINADOS

Costos Predeterminados

Se los conoce como costo futuro estimado, suelen ser una parte integral del plan anual de ganancias y presupuestos operativos de un fabricante.

Dirección de Producción

Materiales directos: una cantidad predeterminada de cada material y un costo predeterminado por unidad de material

Trabajo directo: una cantidad estándar de trabajo y un costo estándar por hora de trabajo

Gastos generales de fabricación: un presupuesto para los gastos generales fijos, la tasa estándar de gastos generales variables y la cantidad estándar para aplicar tasas generales fijas y variables

Costos de actividades de fabricación

cuenta de Inventarios

Cuentas de bienes vendidos

Bases de Incorporación a la Contabilidad

Hoja de Costos Estimados Unitaria

Materiales directos

Sueldos y Salarios Directos

Gastos Indirectos de Operación

Valuación de la Producción Terminada, a Costo Estimado

Informe diario de Producción

Almacén de Productos terminados

Valuación de la Producción vendida, a costo estimado

Análisis de venta por artículos y unidades

Costo de producción de lo vendido, a costo estimado

Almacén de Productos terminados

Valuación de la Producción en Proceso, a Costo Estimado

Determinar la fase o grado de avance de la producción en proceso

Determinación de las Variaciones, su Estudio y su Eliminación

Utilizar cuenta de producción en proceso por elemento

Producción en Proceso, Materiales

Producción en Proceso, Sueldos y Salarios

Producción en Proceso, Gastos Indirectos

La diferencia entre los costos predeterminados y los reales se llaman VARIACIONES

Las VARIACIONES podrán ser absorbidas por el Almacén de Art. Terminados, del Costo de Producción o de lo Vendido.