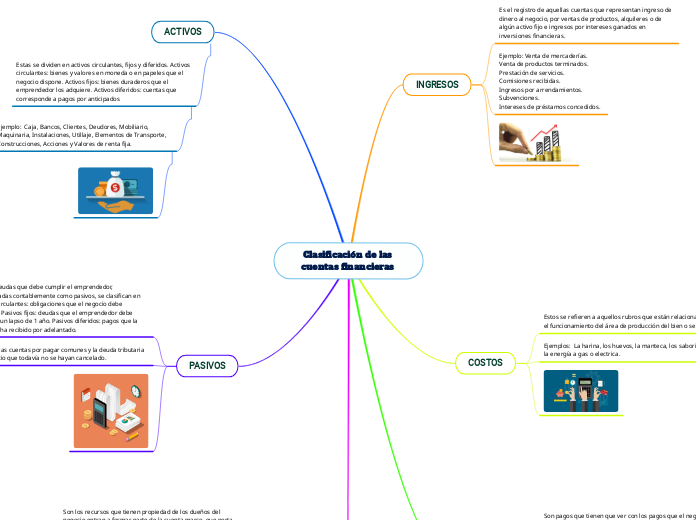

Clasificación de las cuentas financieras

INGRESOS

Es el registro de aquellas cuentas que representan ingreso de dinero al negocio, por ventas de productos, alquileres o de algún activo fijo e ingresos por intereses ganados en inversiones financieras.

Ejemplo: Venta de mercaderías.

Venta de productos terminados.

Prestación de servicios.

Comisiones recibidas.

Ingresos por arrendamientos.

Subvenciones.

Intereses de préstamos concedidos.

COSTOS

Estos se refieren a aquellos rubros que están relacionados con el funcionamiento del área de producción del bien o servicio.

Ejemplos: La harina, los huevos, la manteca, los saborizantes, la energía a gas o electrica.

GASTOS

Son pagos que tienen que ver con los pagos que el negocio tiene que hacer para el funcionamiento de las áreas: comerciales, administrativas y financiamiento.

Ejemplo: Sueldos, salarios, consumo de servicios básicos como luz, agua, teléfono

ACTIVOS

Estas se dividen en activos circulantes, fijos y diferidos. Activos circulantes: bienes y valores en moneda o en papeles que el negocio dispone. Activos fijos: bienes duraderos que el emprendedor los adquiere. Activos diferidos: cuentas que corresponde a pagos por anticipados

Ejemplo: Caja, Bancos, Clientes, Deudores, Mobiliario, Maquinaria, Instalaciones, Utillaje, Elementos de Transporte, Construcciones, Acciones y Valores de renta fija.

PASIVOS

Son las deudas que debe cumplir el emprendedor, denominadas contablemente como pasivos, se clasifican en Pasivos circulantes: obligaciones que el negocio debe pagarlas. Pasivos fijos: deudas que el emprendedor debe pagar en un lapso de 1 año. Pasivos diferidos: pagos que la empresa ha recibido por adelantado.

Ejemplo: las cuentas por pagar comunes y la deuda tributaria del negocio que todavía no se hayan cancelado.

PATRIMONIO

Son los recursos que tienen propiedad de los dueños del negocio entran a formar parte de la cuenta marco, que porta el capital, las reservas y las utilidades acumuladas de periodos anteriores.

Ejemplo: la maquinaria, el dinero que tenga en caja, las existencias de productos o los locales que posea.