CÓDIGO TRIBUTARIO

Art. 87 a 95

TITULO I

DEL PROCEDIMIENTO ADMINISTRATIVO TRIBUTARIO Capítulo II

De la determinación

La determinación es el acto o conjunto de actos provenientes de los sujetos pasivos de la adm. tributaria

Sistema

1. Por declaración del sujeto pasivo;

2. Por actuación de la administración; o,

3. De modo mixto

Sobre la base de la declaración

del propio sujeto pasivo, de su contabilidad o registros y más documentos

Constar en sus catastros o registros tributarios las

determinaciones efectuadas

Presuntiva, cuando no sea

posible la determinación directa, ya por falta de declaración

Costos o gastos inexistentes o en facturas emitidas por empresas inexistentes, fantasmas .

Se aplicará la caducidad de 6 años

Art 67 a 71

TITULO III

DE LA ADMINISTRACION TRIBUTARIA

Art. 67 Determinadora de la obligación tributaria

Resolución de los reclamos y recursos de los sujetos pasivos

Art 68 Administración activa

Verificación

Complementación de las declaraciones de los contribuyentes o responsables

Art 69 Obligadas a expedir resolución motivada

Consulta

Petición

Reclamo , en ejercicio de su derecho

Art 70 Sanciones pertinentes

Art 71 Cobros de tributos

Art 37 a 50

Capítulo VI

De la extinción de la obligación tributaria

Pago: contribuyente o responsable

Modos de extinción

1. Solución o pago;

2. Compensación;

3. Confusión;

4. Remisión; y,

5. Prescripción de la acción de cobro.

El pago debe hacerse en el lugar que señale la ley o el reglamento

Podrá ser extinguida total o parcialmente, mediante la

dación en pago de bonos

los pagos parciales se imputarán en el siguiente órden:

1- Intereses

2-Tributo

3-Multas

Puede también hacerse mediante consignación

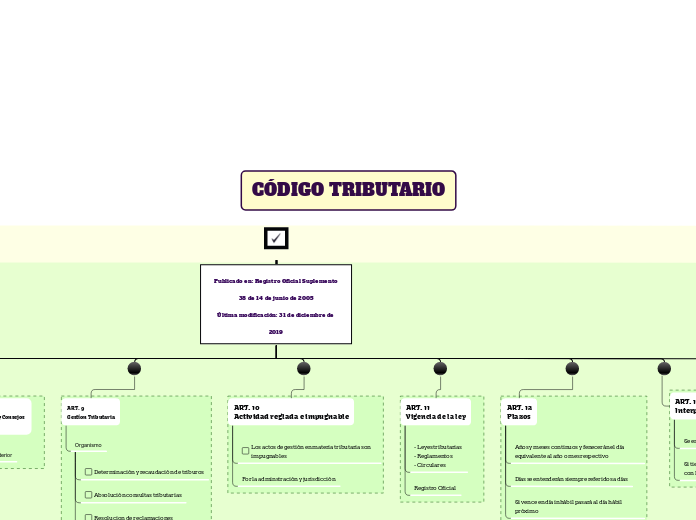

Publicado en: Registro Oficial Suplemento 38 de 14 de junio de 2005

Última modificación: 31 de diciembre de 2019

ART. 7

Facultad Reglamentaria

Solo el Presidente de la republica

dicta el reglamento

Directo SRI y G.G Aduana dan disposiciones generales

ART.8

Facultad reglamentaria Municipales y Consejos Provinciales

Se aplica la misma ley del art. anterior

ART. 9

Gestíon Tributaria

Organismo

Determinación y recaudación de triburos

Absolución consultas tributarias

Resolucion de reclamaciones

ART. 10

Actividad reglada e impugnable

Los actos de gestión en materia tributaria son impugnables

Por la adminstración y jurisdicción

ART. 11

Vigencia de la ley

- Leyes tributarias

- Reglamentos

- Circulares

Registro Oficial

ART. 12

Plazos

Años y meses continuos y fenecerán el día equivalente al año o mes respectivo

Días se entenderán siempre referidos a días

Si vence en día inhábil pasará al día hábil próximo

ART. 13

Interpretación ley

Se entenderán conforme a su sentido jurídico

Si tiene disposiciones contradictorias, primará con los principios básicos de tributación

Art 115 a 123

TITULO II

DE LAS RECLAMACIONES, CONSULTAS Y RECURSOS ADMINISTRATIVOS

Capítulo I

De las reclamaciones

Presentar el reclamo en 20 días

Se presentarán los comparecientes

Mismo escrito 2 o mas personas

Acumulación de expedientes

que contengan procedimientos sobre reclamos administrativos

Contenido del declamo

1. La designación de la autoridad administrativa ante quien se la formule;

2. El nombre y apellido del compareciente; el derecho por el que lo hace; el número del

registro de contribuyentes, o el de la cédula de identidad, en su caso.

3. La indicación de su domicilio permanente, y para notificaciones, el que señalare;

4. Mención del acto admin objeto del reclamo y la expresión de los fundamentos

de hecho y de derecho en que se apoya, expuestos clara y sucintamente;

5. La petición o pretensión concreta que se formule; y,

6. La firma del compareciente, representante o procurador y la del abogado que lo patrocine

Art 132 a 138

Capítulo II

De la sustanciación

Sección 1a.

Normas generales Sección 3a.

De la resolución

- Las resoluciones se expedirán en el plazo de 120 días

Las resoluciones serán motivadas debe ir con cita de la documentación y actuaciones que las fundamentan y de las disposiciones legales aplicadas

El silencio administrativo no excluirá eldeber de la adm de dictar resolución expresa

Requisitos

1. Art 119 de este código

2. Relación clara y completa de los antecedentes.

3. La opinión personal del consultante

4. Deberá también adjuntarse la documentación y documentacion

Rige también para la consulta lo previsto en el artículo 120.

Art 314 a 323

LIBRO CUARTO

DEL ILICITO TRIBUTARIO

TITULO I

DISPOSICIONES FUNDAMENTALES

Capítulo II

De las infracciones tributarias

Toda acción u omisión que implique violación de normas tributarias

Contravenciones las violaciones de normas adjetivas o el incumplimiento de deberes formales

Culpa o dolo de tercero

engaño de otra persona,

por el acto de la persona engañada

Autores, cómplices o

encubridores

Responsables las empresas, entidades o colectividades con o sin personalidad jurídica y los empleadores en general

Penas aplicables

a) Multa;

b) Clausura del establecimiento o negocio;

c) Suspensión de actividades;

d) Decomiso;

e) Incautación definitiva;

f) Suspensión o cancelación de inscripciones en los registros públicos;

g) Suspensión o cancelación de patentes y autorizaciones;

h) Suspensión o destitución del desempeño de cargos públicos;

Art 338 a 341

Capítulo V

Extinción de las acciones y de las penas

Modos de extinción

1. Por muerte

2. Por prescripción.

Contravenciones y faltas

reglamentarias prescribirán

en tres años contados,

Prescripción de las penas pecuniarias:

Cinco años contados desde la fecha en la que se ejecutoríe la resolución