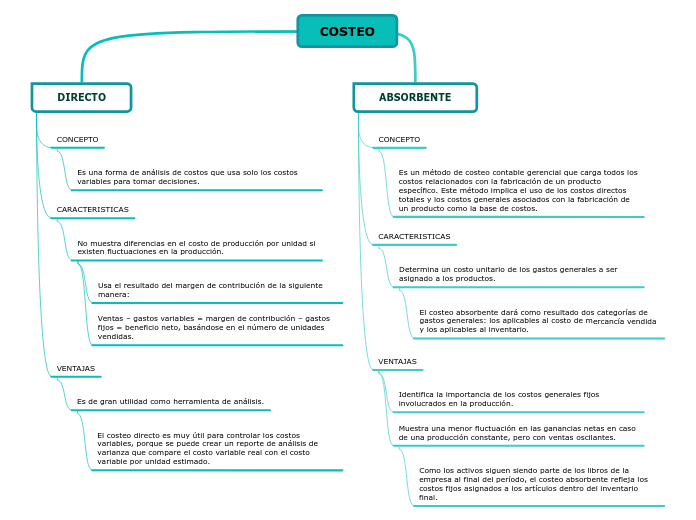

COSTEO

DIRECTO

CONCEPTO

Es una forma de análisis de costos que usa solo los costos variables para tomar decisiones.

CARACTERISTICAS

No muestra diferencias en el costo de producción por unidad si existen fluctuaciones en la producción.

Usa el resultado del margen de contribución de la siguiente manera:

Ventas – gastos variables = margen de contribución – gastos fijos = beneficio neto, basándose en el número de unidades vendidas.

VENTAJAS

Es de gran utilidad como herramienta de análisis.

El costeo directo es muy útil para controlar los costos variables, porque se puede crear un reporte de análisis de varianza que compare el costo variable real con el costo variable por unidad estimado.

ABSORBENTE

CONCEPTO

Es un método de costeo contable gerencial que carga todos los costos relacionados con la fabricación de un producto específico. Este método implica el uso de los costos directos totales y los costos generales asociados con la fabricación de un producto como la base de costos.

CARACTERISTICAS

Determina un costo unitario de los gastos generales a ser asignado a los productos.

El costeo absorbente dará como resultado dos categorías de gastos generales: los aplicables al costo de mercancía vendida y los aplicables al inventario.

VENTAJAS

Identifica la importancia de los costos generales fijos involucrados en la producción.

Muestra una menor fluctuación en las ganancias netas en caso de una producción constante, pero con ventas oscilantes.

Como los activos siguen siendo parte de los libros de la empresa al final del período, el costeo absorbente refleja los costos fijos asignados a los artículos dentro del inventario final.