Costeo Por Procesos

Definición

Es un sistema de acumulacion de costos de producción por departamento o centro de costos.

Cuando dos o más procesos se realizan en un departamento es necesario dividir en " centros de costo "

A cada proceso se le asignara un centro de costos.

Los costos se acumularan en los centros de costos en lugar de departamentos.

Los departamentos o centros de costo son responsables de los costos incurridos dentro de su area

Se realiza un informe de costo de produccion

Este informe es un registro detallado de las actividades de costo y unidades en cada área durante un período

Objetivo

Determinar como serán asignados los costos de manufatura incurridos durante cada periodo

Calcular los costos unitarios totales para determinar el ingreso.

Determinar que cantidad de los costos totales es atribuible a unidades aún en proceso o terminadas.

Caracteristicas

Los costos se acumulan por departamento o centro de costo.

Cada departamento tiene su propia cuenta de inventarios de trabajo.

Se debita con los costos de procesamiento

Se acredita con los costos de las unidades terminadas que se transfieren

Las unidades equivalentes se emplean para expresar el inventario de trabajo en proceso de unidades terminadas.

Los costos unitarios se determinan por departamento para cada período.

Las unidades terminadas y sus correspondientes costos se transfieren al siguiente departamento.

Los costos totales y costos unitarios para cada departamento se agregan, analizan y calculan de manera periódica mediante el informe de costos de produccion.

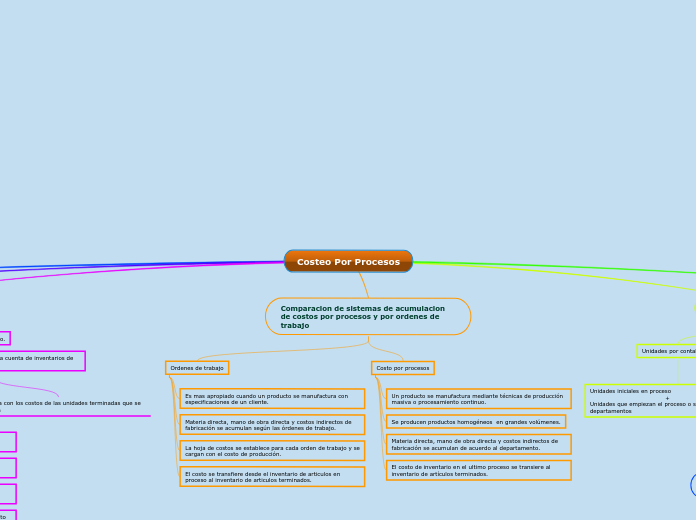

Comparacion de sistemas de acumulacion de costos por procesos y por ordenes de trabajo

Ordenes de trabajo

Es mas apropiado cuando un producto se manufactura con especificaciones de un cliente.

Materia directa, mano de obra directa y costos indirectos de fabricación se acumulan según las órdenes de trabajo.

La hoja de costos se establece para cada orden de trabajo y se cargan con el costo de producción.

El costo se transfiere desde el inventario de articulos en proceso al inventario de articulos terminados.

Costo por procesos

Un producto se manufactura mediante técnicas de producción masiva o procesamiento continuo.

Se producen productos homogéneos en grandes volúmenes.

Materia directa, mano de obra directa y costos indirectos de fabricación se acumulan de acuerdo al departamento.

El costo de inventario en el ultimo proceso se transiere al inventario de artículos terminados.

Flujo del sistema

Unidades por contabilizad

Unidades iniciales en proceso

+

Unidades que empiezan el proceso o son recibidas de otros departamentos

Unidades contabilizadas

Unidades transferidas

+

Unidades terminadas y aun disponibles

+

Unidades finales en proceso

Tratamiento de los elementos del costo

Materiales directos

Se agregan siempre al primer departamento

a acumulación de los costos de los materiales directos es mucho más simple en un asiento por proceso que un sistema de órdenes de producción.

Asiento Contable

Inventario de trabajo en proceso xxxx

Inventario de materiales xxxx

La cantidad de departamentos que usan materiales directos es menor al de costos por ordenes de trabajo.

Mano de obra

Los valores que se cargan a cada departamento se determinan por las ganancias brutas

Reduce el volumen de trabajo rutinarios requeridos para asignar los costos de la mano de obra.

Asiento Contable

Inventario de trabajo en proceso, Departamento A xxxx

Inventario de trabajo en proceso, Departamento B xxxx

Inventario de trabajo en proceso, Departamento C xxxx

Nómina por pagar xxxx

Costos Indirectos de Fabricación (CIF)

Se puede aplicar mediante dos métodos

Los CIF reales se acumulan en una cuenta de control de CIF

Los CIF reales incurriods al inventario de trabajo en proceso