CPC 04 (R1) ATIVO INTANGÍVEL

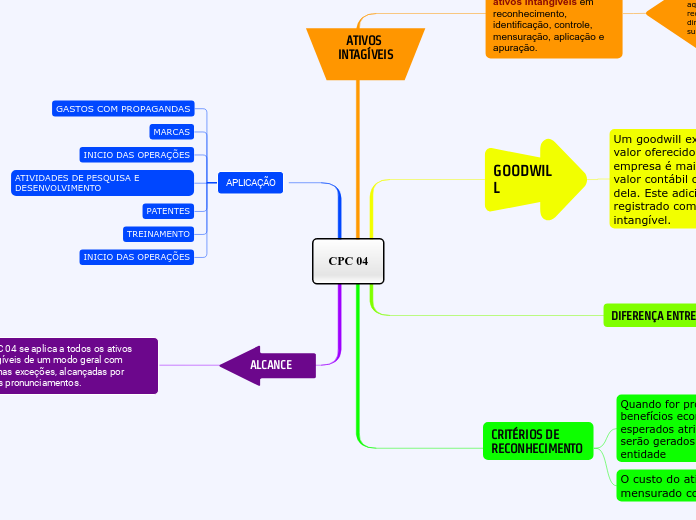

Tem como objetivo entender e tratar dos ativos intangíveis em reconhecimento, identificação, controle, mensuração, aplicação e apuração.

Ativos intangível são aqueles que não são recebidos ou liquidados em dinheiro, não possuem substancia física.

DIFERENÇA ENTRE

GOODWILL derivado da expectativa de rentabilidade futura não é identificado individualmente

ATIVO INTANGÍVEL é identificável

CRITÉRIOS DE RECONHECIMENTO

Quando for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade

O custo do ativo possa ser mensurado com confiabilidade.

APLICAÇÃO

GASTOS COM PROPAGANDAS

MARCAS

INICIO DAS OPERAÇÕES

ATIVIDADES DE PESQUISA E DESENVOLVIMENTO

PATENTES

TREINAMENTO

INICIO DAS OPERAÇÕES

O CPC 04 se aplica a todos os ativos intangíveis de um modo geral com algumas exceções, alcançadas por outros pronunciamentos.

VIDA ÚTIL ATIVO INTANGÍVEL

Definida – Amortiza

ATIVO VIDA ÚTIL DEFINIDA E AMORTIZAÇÃO

Com vida útil definida deve ser apropriado de forma sistemática ao longo da sua vida útil estimada, a amortização deve ser iniciada a partir do momento que o ativo estiver disponível para uso.

Indefinida – Não Amortiza