Espécies Tributárias

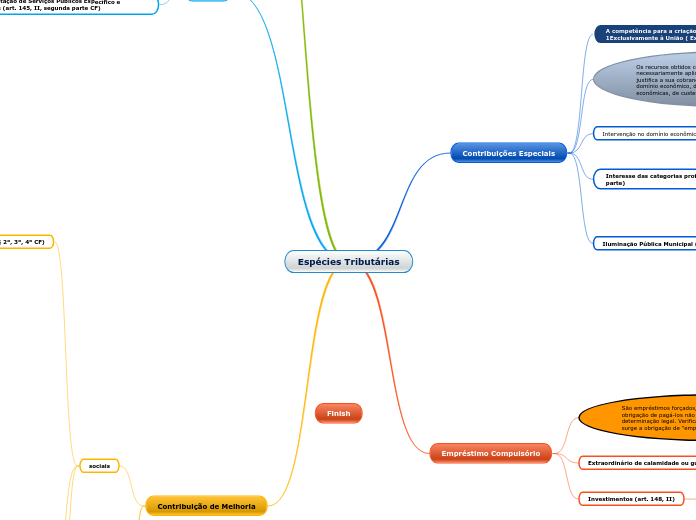

Contribuições Especiais

A competência para a criação das contribuições do art. 1Exclusivamente à União ( Exceção § 1º do art. 149)

Os recursos obtidos com sua arrecadação devem ser necessariamente aplicados no atendimento da finalidade que justifica a sua cobrança. Podem ser sociais, de intervenção no domínio econômico, de interesse de categorias profissionais ou econômicas, de custeio da iluminação pública.

Não confundir com Contribuição de Melhoria. São espécies diferentes. Contribuições são tributos que têm destinação especifica, isto é, são criados para atender determinada demanda. Por isso, não se confundem com impostos.

Exemplos:

1) CPMF – Contribuição que tinha como destinação a manutenção da saúde pública.

2) CIP – Contribuição para manutenção da iluminação pública das cidades. Vide conta de energia elétrica.

Intervenção no domínio econômico (art. 149, 2º parte)

CIDE ( Contribuições de Intervenção no Domínio Econômico): são tributos extrafiscais. Em decorrência do fato de os tributos extrafiscais terem finalidade não de arrecadação, carrear recursos para os cofres públicos, mas sim intervir numa situação social e econômica.

Ex: destinação dos recursos arrecadados ao desenvolvimento da tecnologia do país.

Interesse das categorias profissionais (art. 149, 3º parte)

São contribuições corporativas aquelas criadas pela União com o objetivo parafiscal de obter recursos destinados a financiar atividades de interesses de instituições representativas ou fiscalizatórias de categorias profissionais ou econômicas ( corporações).

Ex: contribuição sindical

Iluminação Pública Municipal (art 149, A)

COSIP ( Contribuição de Iluminação Pública): o STF entende que o serviço de iluminação pública não atende aos requisitos de especificidade e divisibilidade ( ou seja, não pode ser remunerado mediante taxa)- Enunciado 41 da Súmula Vinculante da Corte.

Art. 149-A. Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observando o disposto no art. 150, I e III. Parágrafo Único: É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica.

Subtópico

Empréstimo Compulsório

São empréstimos forçados, coativos, porém restituíveis. A obrigação de pagá-los não nasce de um contrato, mas sim de determinação legal. Verificada a ocorrência do fato gerador, surge a obrigação de "emprestar" dinheiro ao Estado.

Extraordinário de calamidade ou guerra (art. 148, I)

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I- para atender as despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

Investimentos (art. 148, II)

Art. 148,II da CF. no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150. III, b.

Impostos

Ordinários (art. 145, I, CF e 153, 155 e 156 CF)

Conceito: são tributos não vinculados que incidem sobre "manifestações de riqueza" do sujeito passivo ( devedor ).

Manifestação de Riqueza

Art. 145, parágrafo 1°, da CF: sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a " CAPACIDADE ECONÔMICA" do contribinte. ( Princípio da Capacidade Contributiva)

Capacidade Contributiva

Art. 153, CF: a União pode instituir 7 impostos: II, IE, IR, IPI, IOF, ITR e IGF.

Art. 155, CF: os Estados ( e o DF) podem instituir 3 impostos: ITCMD, ICMS e IPVA.

Art. 156, CF: os Municípios ( e o DF) podem instituir 3 previstos: IPTU, ITBI e ISS.

Residuais (art. 154, I CF)

A União pode instituir, mediante lei complementar, novos impostos, desde que sejam não cumulativose não tenham fato gerador ou base de cálculo próprios dos discriminados na CF. ( Competência Tributária Residual.

Extraordinário de Guerra (art. 154, III)

A União detém a competência para criar, na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não na sua competência tributária.

Taxas

Pelo Exercício do Poder de Polícia (art. 145, II, primeira parte CF)

Só se pode cobrar taxa de polícia pelo efetivo exercício desse poder.

Pela Prestação de Serviços Públicos Específico e Divisíveis (art. 145, II, segunda parte CF)

Elementos mínimos necessários para a válida instituição e cobrança da taxa de serviços:

1) O serviço deve ser específico e divisível;

A taxa é devida diante de uma atuação estatal, sendo que esse serviço público deve ser específico e divisível

Específico: o contribuinte sabe por qual serviço está pagando. ( Especificidade atendida)

Divisibilidade: é possível ao Estado identificar os usuários do serviço a ser financiado com a taxa. ( Divisibilidade presente)

2) O destinatário deve utilizar efetiva ou potencialmente o serviço;

3) O serviço deve ser prestado ao contribuinte ou posto a sua disposição.

Contribuição de Melhoria

sociais

Gerais (art. 149, primeira parte, §§ 2º, 3º, 4º CF)

Conceito: Aquelas contribuições sociais, de competência da União, que não se destinam a custear a Seguridade Social, como Salário-Educação e o PIS-PASEP, Programa de Integração Social - PIS (funcionários de empresas privadas) e Programa de Formação do Patrimônio do Servidor - PASEP (funcionários públicos).

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas

§ 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo:

I - não incidirão sobre as receitas decorrentes de exportação;

II - incidirão também sobre a importação de produtos estrangeiros ou serviços;

III - poderão ter alíquotas:

a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso de importação, o valor aduaneiro;

b) específica, tendo por base a unidade de medida adotada.

§ 4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez.

§ 4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez.

De Seguridade Social

Conceito: São aquelas que visam garantir o financiamento da seguridade social, destina-se a assegurar os direitos sociais relativos à saúde, à previdência e à assistência social. A exemplo, o Instituto de Seguridade Social – INSS. Outras de Seguridade Social:

São aquelas que incentivam a difusão das manifestações culturais nacionais, fomentam práticas desportivas, promovem e incentivam o desenvolvimento científico, a pesquisa e a capacitação tecnológicas, promovem a educação ambiental e proteger a fauna e a flora, demarcam as terras e protegem os bens indígenas.

Ordinárias (art. 195, I a IV CF)

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento;

c) o lucro;

II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201;

III - sobre a receita de concursos de prognósticos.

IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

Residuais (art. 195, §4º)

§ 4º A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

Provisória (art. 74 a 90 do ADCT)

Art. 74. A União poderá instituir contribuição provisória sobre movimentação ou transmissão de valores e de créditos e direitos de natureza financeira.

Previdência do funcionalismo

E, DF e M (art. 149 § 1º)

Art. 149, § 1º, da CF: A União, os Estados, o Distrito Federal e os Municípios instituirão, por meio de lei, contribuições para custeio de regime próprio de previdência social, cobradas dos servidores ativos, dos aposentados e dos pensionistas, que poderão ter alíquotas progressivas de acordo com o valor da base de contribuição ou dos proventos de aposentadoria e de pensões.

Conceito: pagas pelo contribuinte possuem natureza eminentemente tributária. As contribuições sociais corresponderiam a um "salário social" enviado para a previdência social, atendendo condições previamente estabelecidas em Lei.

Subtópico

Tais contribuições são tributos vinculados, uma vez que sua cobrança depende de uma específica atuação estatal, qual seja a realização de uma obra pública que tenha como consequência um incremento do valor de imóveis pertencentes aos potenciais contribuintes.