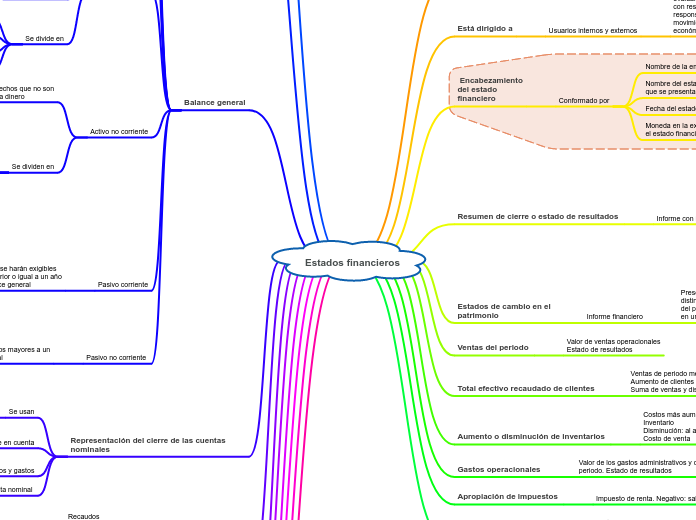

Estados financieros

Qué es

Resumen de la información

contable que refleja la situación

financiera de la empresa

Está dirigido a

Usuarios internos y externos

Con el fin de

evaluar y tomar decisiones

con respecto a actividades y

responsabilidades de

movimientos operacionales y

económicos

Encabezamiento

del estado

financiero

Conformado por

Nombre de la empresa

Nombre del estado financiero

que se presenta

Fecha del estado financiero

Moneda en la expresa

el estado financiero

Resumen de cierre o estado de resultados

Informe con ingresos

Gastos

Costos de la empresa

Refleja la rentabilidad

1 vez al año con cierre de

cuentas nominales

Tiene en cuenta ingresos costos y gastos

Utilidad o pérdida

Es igual a ingresos menos costos menos gastos

Estados de cambio en el

patrimonio

Informe financiero

Presenta el movimiento de

distintas cuentas integrantes

del patrimonio de la empresa

en un periodo contable

Refleja variaciones

Aumento

Disminución

Ventas del periodo

Valor de ventas operacionales

Estado de resultados

Total efectivo recaudado de clientes

Ventas de periodo menos el

Aumento de clientes o

Suma de ventas y disminución De clientes

Aumento o disminución de inventarios

Costos más aumento

Inventario

Disminución: al año anterior se le resta el

Costo de venta

Gastos operacionales

Valor de los gastos administrativos y de ventas del periodo. Estado de resultados

Apropiación de impuestos

Impuesto de renta. Negativo: salida de efectivo

Estados financieros

Certificados y dictaminados

Artículo 33 DR 2649/93

Firmados por el representante legal

Contador, verificación apropiada bajo

Reglamento con opinión profesional

Del revisor fiscal

Se clasifican en

Estados financieros

de propósito general

Decreto 2649 art 21

Se preparan al cierre

del período para ser conocidos

por usuarios indeterminados

Satisfacen el interés común

del público

Evalúan la capacidad

del ente económico

Generan flujos favorables de fondos

Son concisos, claros,

neutrales y fáciles de consultar

Se dividen en

Basicos

Conformados por

El balance general

Estado de resultados

Estado de cambios en el patrimonio

Estado de cambios en la situación financiera

Estado de cambios en los flujos de efectivo

Consolidados

Presentan la situación financiera y

También

Resultados de operaciones

Cambios en el patrimonio

Cambios en la situación financiera

Flujo de efectivo del

ente llamado matriz

Subordinadas dominantes y dominados

Estados financieros

de propósito especial

Decreto 2649 art 22

Quiénes son los

responsables de

presentarlos

Los administradores de

entes económicos

Balance general

Resume la información contable

de la empresa dando a conocer

su situación financiera en

una fecha determinada

Se emite una vez por año

con corte al 31 de diciembre

Activo = pasivo + patrimonio

Activo = activo corriente + activo no corriente

Pasivo = pasivo corriente + pasivo no corriente

Activo corriente

Efectivo

Dinero en caja

Bancos

Cuentas de ahorro

Se divide en

Disponible

Inversión a corto plazo

Deudor a corto plazo

Inventarios

Activo no corriente

Bienes y derechos que no son

convertibles a dinero

Se dividen en

Propiedad de planta y equipo

Deudores no corrientes

Inversiones permanentes

Gastos pagados por anticipo

Cargos diferidos

Valorizaciones

Intangibles

Pasivo corriente

Obligaciones que se harán exigibles

en un periodo inferior o igual a un año

a partir del balance general

Conformado por

Sobregiros

Deudas

Anticipos

Primas

Cuotas

Impuestos

Pasivo no corriente

Obligaciones exigibles en plazos mayores a un

año a partir del balance general

Conformado por

Préstamo hipotecario

Obligación financiera

Representación del cierre de las cuentas nominales

Se usan

Ganancias menos

pérdidas menos traslado saldos

de cuenta nominal a real

Tiene en cuenta

Operacionales

No operacionales

Clasifica ingresos y gastos

Cuenta nominal

Ganancias y pérdidas

Cuentas reales

Estado de flujos de efectivo

Recaudos

Desembolso

Cuenta nominal

Activo no corriente

Financiación

Pasivo no corriente

Patrimonio

Calculo directo e indirecto

Mayor o menores clientes

Análisis de variación de

Aumento o disminución de clientes

Costo de venta

Estado de resultados

Aumento o disminución de proveedores

Costo de venta menos aumento de inventario

Disminución se suma al costo de venta

Significa menos financiación del proveedor y

Más salida de efectivo para cancelar

Gastos financieros

Del periodo se toma el estado de resultados

Estado de cambios y situación financiera

Informe que identifica fuentes de capital de trabajo

Que tuvo el ente contable

Especifica usos o aplicaciones con dicho capital de trabajo

Para hacer esto requiere

Balance general de dos períodos consecutivos

Estado de resultado último año

Información transacciones desarrolladas

Activos no corrientes y pasivos no corrientes

Obligatoriedad revisión fiscal

Art 203

Código de comercio

Se debe tener en cuenta en

Sociedad por acciones

Sucursal de compañía externa

Sociedad comercial con activo bruto al

31 de diciembre que sea o exceda 5000 salario Mínimo mensual legal vigente