ESTADOS FINANCIEROS

(Ley 222 de 1995)

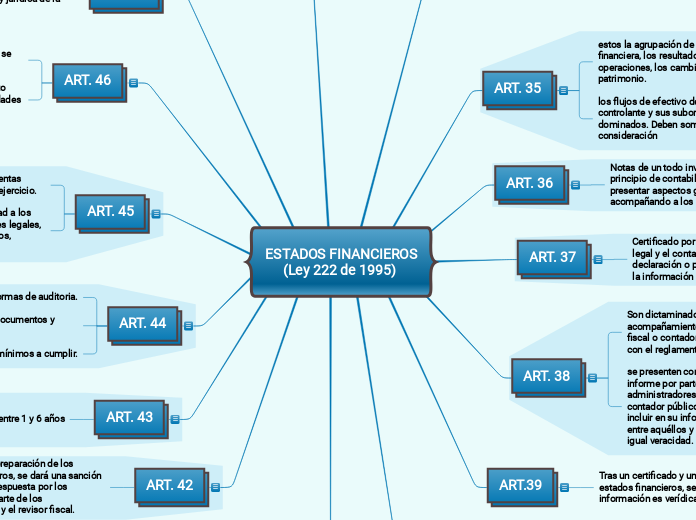

ART. 34

Preparación de informes al terminar cierto periodo de ejercicio, dando un cierre anual el día 31 de diciembre. Se preparan y difunden por medio de un profesional.

Se establecen casos por parte del gobierno nacional, dando un volumen frente a activos o ingresos, respecto a la preparación de los estados financieros.

ART. 35

estos la agrupación de la situación financiera, los resultados de las operaciones, los cambios en el patrimonio.

los flujos de efectivo de la matriz o controlante y sus subordinados o dominados. Deben someterse a consideración

ART. 36

Notas de un todo invisibles como un principio de contabilidad para preparar y presentar aspectos generales, acompañando a los estados financieros.

ART. 37

Certificado por pate del representante legal y el contador público, como declaración o prueba de que se verifico la información contenida en libros.

ART. 38

Son dictaminados cuando se lleva un acompañamiento por parte de un revisor fiscal o contador público, cumpliendo con el reglamento.

se presenten conjuntamente con el informe por parte de los administradores, el revisor fiscal o contador público independiente deberá incluir en su informe su opinión sobre si entre aquéllos y éstos existe la debida igual veracidad.

ART.39

Tras un certificado y un dictamen de los estados financieros, se entenderá que la información es verídica y autentica

ART. 40

Si hay un error frente al ajuste de las normas legales, las entidades gubernamentales de encargaran de informar y rectificar la información.

ART. 48

inspección, vigilancia o control sobre sobre los libros y papeles de la sociedad.

ART. 47

informe de exposición real sobre el desarrollo de los negocios y la situación económica, administrativa y jurídica de la sociedad.

ART. 46

Terminando cada ejercicio contable se debe llevar un informe de gestión.

Los estados financieros de propósito general y la distribución de las utilidades repartibles.

ART. 45

Los administradores rinden cuentas comprobadas al final de cada ejercicio.

no exonerará de responsabilidad a los administradores, representantes legales, contadores públicos, empleados, asesores o revisores fiscales.

ART. 44

normas de auditoria.

elaboración de libros documentos y soportes.

requisitos mínimos a cumplir.

ART. 43

sanción con prisión entre 1 y 6 años

Si se da información errónea

Se encubran falsedades de irregularidades en los estados financieros.

ART. 42

Al no tener una preparación de los estados financieros, se dará una sanción al no tener una respuesta por los perjuicios, por parte de los administradores y el revisor fiscal.

ART. 41

se hará pública la información en la cámara de comercio después de un mes en el momento en que se hayan aprobado los estados financieros.

estos documentos se enviarán a las personas que lo soliciten y tendrán un costo.