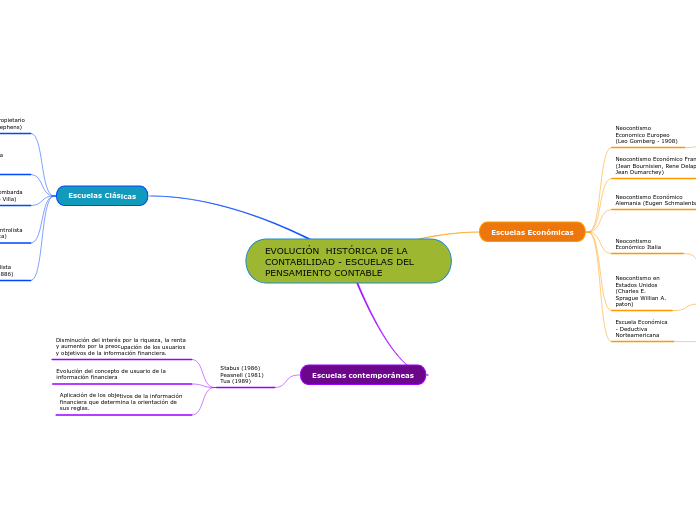

EVOLUCIÓN HISTÓRICA DE LA CONTABILIDAD - ESCUELAS DEL PENSAMIENTO CONTABLE

Escuelas Económicas

Neocontismo Economico Europeo (Leo Gomberg - 1908)

Objetivo de la contabilidad es la actividad económica de la empresa y se basa en la economología.

Neocontismo Económico Francés (Jean Bournisien, Rene Delaporte y Jean Dumarchey)

Sus características principales son: La contabilidad es la ciencia de las cuentas.

Neocontismo Económico Alemania (Eugen Schmalenbach)

Cuyas características son el balance que muestra el patrimonio (balance estático) y el que muestra la eficiencia económica o economicidad (balance dinámico).

Neocontismo Económico Italia

Define la economia haciendal como la ciencia que estudia las condiciones de exixtencia y las manifestaciones de la vida de las haciendas.

Distinguen tres disciplinas organización, técnica, administración y contabilidad.

Neocontismo en Estados Unidos (Charles E. Sprague Willian A. paton)

Sus principales características son la justificación de los procesos contables y construcción de teorías que expliquen que es la contabilidad.

Escuela Económica - Deductiva Norteamericana

Moonitz (1961), Sprouse y moonitz (1963)

Valores de entrada o costos de reposición y valores de salida o valores netos de realización.

Escuelas Clásicas

Teoría del Propietario (Huscraft Stephens)

Una de las reglas importante que expone es que la empresa por bienes y derechos a su favor. Activos y pasivos estos se deben clasificar según su naturaleza en grupos de cuentas.

Teoría Contista (francés Rene Delaporte)

Explican y justifican las reglas que rigen los movimientos de las cuentas.

Escuela Lombarda (Francisco Villa)

Su propósito es el de elaborar teorías científicas contables, relacionadas entre la contabilidad y la administración empresaria esto se dio en el siglo XlX

Escuela Controlista (Fabio Besta)

Se enfatiza en el carácter económico de la disciplina contable, centrada en el estudio y el control de la hacienda, clasificando como gestión, dirección y control.

Escuela personalista (Cerboni 1883-1886)

Estudio de las funciones de la administración económica de las empresas, la organización y disciplina interna de la empresa, aplicación de las matemáticas y estudio del registro.

Escuelas contemporáneas

Stabus (1986) Peasnell (1981) Tua (1989)

Disminución del interés por la riqueza, la renta y aumento por la preocupación de los usuarios y objetivos de la información financiera.

Evolución del concepto de usuario de la información financiera

Aplicación de los objetivos de la información financiera que determina la orientación de sus reglas.