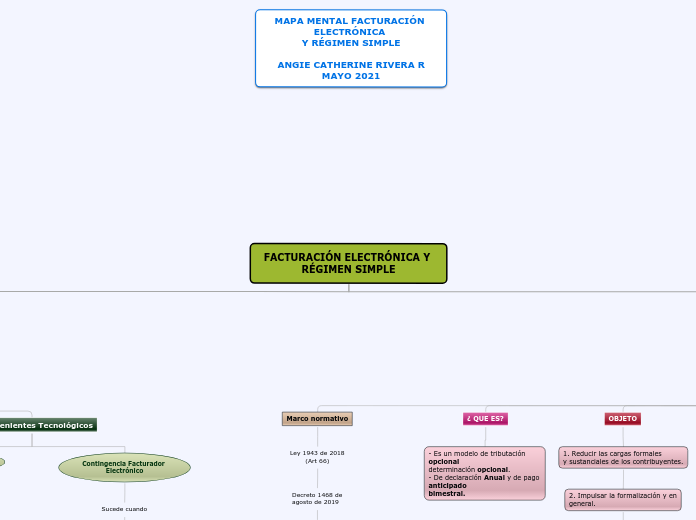

FACTURACIÓN ELECTRÓNICA Y RÉGIMEN SIMPLE

FACTURACIÓN ELECTRÓNICA

¿ QUE ES?

Es la evolución de la factura tradicional

Para efectos legales tiene la misma

validez que el papel

Se genera, valida, expide, recibe, rechaza

y conserva electrónicamente

Tributariamente es un soporte de transacciones

de venta de bienes y/o servicios.

¿ PARA QUIEN ES IMPORTANTE ?

Compradores

Vendedores

FACTURA ELECTRONICA

DE VENTA

¿ QUE ES?

Soporta las transacciones de ventas de

bienes y/o servicios

Evolución de la factura tradicional de papel

Es conocida como e-Factura-Invoice

Estructura estándar internacional (XML-UBL)

Intercambio electrónico de datos.

Modelo de la Factura Electrónica

de venta con validación previa

Momentos de la

Factura

1. Generación

2. Transmisión

3. Validación

4. Expedición

5. Recepción

Interoperar

Formato XML

Firmado Digital

Validaciones

Interacción

Normatividad

Obligación legal

Art 615 del Estatuto

Tributario

Venta de bienes y/o servicios

están obligados a expedir factura

o documento equivalente

Excepto

Art 7 Resolución

0042 de 2020

Los prestadores de servicios

desde el exterior

Las personas naturales que

únicamente vendan bienes excluidos o

- Presten servicios no gravados con IVA

- Con ingresos inferiores a 3.500 UVT

Personas naturales no responsables de IVA

o impuesto al consumo.

¿ QUIENES DEBEN FACTURAR?

Personas jurídicas

Los responsables de:

- Impuesto sobre las ventas (IVA)

- Impuesto Nacional al Consumo

Personas Naturales

Con los siguientes requisitos: (Incluidos

los del Art 437 del Estatuto tributario)*

- Que superen los ingresos brutos 3.500 UVT

- Que tengan mas de un establecimiento

de comercio*

- Que exploten intangibles.*

- Que sean usuarios aduaneros.*

Calendario de Implementación 1

Grupo

1

2

3

4

5

6

7

8

Sectores

- Explotacion,minas y canteras

- Información y comunicaciones

- Otras actividades, servicios.

- Industria de alimentos,bebidas,textil y detergentes.

- Compañias de bienes domésticos, farmacéutico y otros.

- Arquitectura, ingeniería, diseño, publicidad, otros.

- Atención de salud y asistencia social.

- Actividades de administracion empresarial

- Administracion publica y defensa

- Distribuidores minoristas de combustibles,

lubricantes y aditivos.

- Industria metalmecanica; electrica.

- Fabricacion de muebles

- Distribucion de agua y saneamiento

- Educación

- Actividades financieras y seguros.

- Agricultura, ganadería, caza y pesca

- Comercio de automotores

- Actividades de servicios administrativos

- Actividades artísticas

- Compañías de materias primas

- Construcción

- Transporte y almacenamiento

- Alojamiento y servicio de comida

- Otras actividades no clasificadas previamente

Fecha mínima

para expedir factura

-

15/06/2020

-

1/07/2020

-

4/08/2020

-

1/09/2020

-

-

-

-

1/10/2020

-

-

-

-

1/11/2020

-

-

-

01/11/2020

-

01/11/2020

Actividad CIUU

- 05 al 09

- 58 al 63

- 94 al 96

- 10 al 15

- 464-475 al 479

- 71 al 75

- 86 al 88

- 69 y 70

- 84

- 473

- 16 al 27

- 28 al 33

- 36 al 39

- 85

- 64 al 66

- 01 al 03

- 45 y 465

- 77 al 82

- 90 al 93

- 461 al 474

- 41 al 43

- 49 al 53

- 55 y 56

Calendario 2

Contribuyentes que ya

comenzaron a Facturar

- Grandes contribuyentes- 15 de junio

- Régimen simple de tributación

- Cuenta com 2 meses desde

el momento de actualización del RUT.

Grupos especiales

1. Personas naturales

- Entre 3500 y 12000 UVT

- 1 de noviembre

2. Entidades del Estado y servicios públicos

- 1 de octubre

3. Actividades financieras, seguros notariales,

universidades y colegios.

- 1 de octubre

¿ Como facturar ?

Facturación

Gratuita DIAN

Solo se requiere un dispositivo

con acceso a internet

Desarrollo propio

Puede implementar su propio

software, se requiere de conocimientos

tecnicos

Proveedor

Tecnológico

Se puede contratar los servicios de

un proveedor tecnológico habilitado

por la DIAN.

Devoluciones Automáticas

85% de devoluciones soportadas

validadas por la DIAN

2020

Podra usarse como:

. Soporte de impuestos descontables

- Documento equivalente POS

2022

Se deberá soportar el 90%

del costo con factura electronica.

Documentos equivalentes

Vigentes

1. Tiquete de maquina registradora con sistema POS

2. Boleta de ingreso a cine

3. Tiquete de transporte de pasajeros

4. Extracto expedido por sociedades financieras y fondos

5. Tiquete aéreo

6. Documento en juegos localizados.

7. Boletas de juegos de azar.

8. Documento para el cobro de peajes.

9. Documento de operación de la Bolsa de valores

10. Documento de operación de la Bolsa agropecuaria.

11. Documento expedido para los servicios públicos.

12. Boleta de ingreso a espectáculos públicos.

13. Documento equivalente electronico.

Documento soporte

¿ QUE ES?

Se usa para acreditar la compra de un

bien o un servicio.

¿ QUIEN LO EXPIDE?

Lo expide el comprador para registrar

la transacción que da lugar a costos

deducciones o impuestos descontables;

por medio de un documento con numeración

autorizada por la DIAN, cuando el vendedor

no esta obligado a facturar.

REQUISITOS

En modalidad de papel debe cumplir con los

requisitos de la Resolución 0042 de 2020.

Pasos para facturación

Gratuita DIAN

1. Registro y selección del Modo de

operación "Software Gratuito" en el modulo

de " Habilitación"

2. Solicitar certificado de firma

digital gratuito o asociarlo

3. Realizar pruebas del software y

Obtener estado "Habilitado"

4. En el portal "Habilitación

Seleccionar la fecha de actualización

automática del RUT.

5. Solicitar los rangos de numeración de

Facturación( Muisca) y asociarlos en el portal

" Facturando electrónicamente".

Menú de Facturación

Tipos de Documentos

- Venta

- Contingencia

- Notas Crédito

- Notas débito

Ingresar al Facturador gratuito

Configuración de la empresa

Menú de Configuración

- Tiene catalogo de certificados

digitales para firma

- Permite cargar los rangos de

numeración solicitados

- Tiene catalogo para almacenar clientes

y productos de manera ilimitada.

Solicitud de certificado

gratuito

Pasos para la habilitación

1. RUT Actualizado

2. Acceso a correo electrónico

registrado por el RUT

- Persona jurídica- Representante

legal

- Persona natural.

3. Dispositivo electrónico con

acceso a internet

4. Software de factura electronica

5. Tener certificado de forma digital.

Inconvenientes Tecnológicos

Contingencia DIAN

Sucede cuando

El sistema de facturación de la

DIAN queda fuera de linea

Proceso

1. Verificar la caida del sistema 4

veces con intervalos de 20 segundos

para decretar contingencia.

2. Almacenar la evidencia del error

del servidor de la DIAN

3. Expedir la factura electrónica

a adquiriente sin validación

4. Reintentar el paso 1 a los 30

minutos; si funciona volver a facturar normal.

5. A las 48 horas después se debe transmitir

la información de las facturas XML, de las que no

se validaron con la marca tipo 04.

Contingencia Facturador

Electrónico

Sucede cuando

El facturador electrónico o proveedor

venta en fallas tecnológicas.

Proceso

1. Haber solicitado la numeración

de la factura de venta contingencia.

2. La factura de venta debe cumplir

con los requisitos del Art 617 del

Estatuto tributario.

3. Se permite la expedición de

la factura de talonario como soporte

fiscal para el comprador y el obligado

a facturar.

RÉGIMEN SIMPLE

Marco normativo

Ley 1943 de 2018

(Art 66)

Decreto 1468 de

agosto de 2019

Resolución 57 de

septiembre de 2019

Ley 2010 de 2019

- Impuesto Unificado en el

cual se pagara bajo el régimen

simple de tributacion.

¿ QUE ES?

- Es un modelo de tributación opcional

determinación opcional.

- De declaración Anual y de pago anticipado

bimestral.

OBJETO

1. Reducir las cargas formales

y sustanciales de los contribuyentes.

2. Impulsar la formalización y en

general.

3. Simplificar y facilitar el cumplimiento

de la obligación tributaria.

BENEFICIOS

- Única declaración 260

- Descuento en el impuesto

de los aportes a pensión de empleados (12%)

- Descuento en el impuesto del 0.5% por los pagos

que reciba por TC, TD y otros MPE.

- Exoneración del pago de los aportes a salud (8,5%)

y parafiscales (5%).

- No sujetos a retención en la fuente.

- No sujetos a practicar retenciones y autorretenciones

en la fuente.

- Simplificación en la renovación del RUT.

- Pagos por medios electrónicos en las obligaciones del

SIMPLE

Los descuentos no podrán afectar la

parte que corresponda al ICA.

INTEGRACIÓN DE

IMPUESTOS

El SIMPLE sustituye el

impuesto sobre la renta.

Este impuesto integra los siguientes:

1. INC - (Comidas y bebidas)

2. IVA - (Grupo 2,3 y 4 e incorpora

el IVA del grupo 1 en la tarifa del

SIMPLE)

3. ICA consolidado (Incorporado

dentro de la tarifa del simple)

4. Aportes del empleador a pensiones

(descontable del SIMPLE)

5. Impuesto de ganancias ocasionales

(Liquidación independiente).

ART 904

ESTATUTO TRIBUTARIO

Hecho generador

- La obtención de ingresos

susceptibles de producir

incremento en el patrimonio.

Base gravable

Totalidad de ingresos brutos

(Ordinarios+ extraordinarios)

percibidos en el respectivo

periodo gravable.

SUJETOS PASIVOS

1 Persona natural que desarrolle una empresa

- Persona jurídica que sus socios, participes o

accionistas sean personas naturales; RESIDENTES

EN COLOMBIA

Empresa:

- Realiza pagos laborales o de prestación

de servicios personales.

- Realiza pagos por concepto de arrendamiento

de inmuebles o muebles.

- Dispone de bienes inmuebles, materiales e

insumos.

2. Ingresos brutos (Ordinarios + Extraordinarios)

- En el año anterior inferiores a 80.000 UVT

- 2019 - 2.742 millones

- 2020 - 2.849 millones

3. Si uno de los socios persona natural tiene 1 o

varias empresas o participa en una o varias sociedades

inscrita en el SIMPLE.

- Los limites máximos de ingresos brutos se revisaran de

forma consolidada en proporción a su participación.

4. Si uno de los socios persona natural tiene:

Tiene una participación superior al 10% en 1 o

varias sociedades NO inscritas en el simple

Es gerente o administrador de otras empresas

5. Persona natural o jurídica DEBERÁ estar al dia

- Obligaciones tributarias

- Obligaciones seguridad social

- Inscripción del RUT

- Firma electrónica

- Factura electrónica.

SUJETOS QUE NO

PUEDEN INGRESAR

1. Personas jurídicas extranjeras o sus

establecimientos permanentes.

2. Personas naturales sin residencia en el

país o sus establecimientos permanentes.

3. Personas naturales residentes, con contrato

laboral, o realidad legal y reglamentaria.

4. Entidades financieras.

5. Actividades de microcrédito

6. Gestion, intermediacion en venta

arrendamiento de activos representan

mas del 20% del total de ingresos.

7. Factoraje o factoring.

8. Servicios de asesoramiento y/o

estructuración de créditos.

9. Comercializacion de energia electrica.

10. Las personas jurídicas de derecho

11. Los particulares que desempeñen

funciones publicas.

12. Las entidades sin animo de lucro.

CREACION DE

GRUPOS ECONOMICOS

Grupo 1

- Tiendas pequeñas

- Mini- mercados

- Micromercados

- Peluquerías.

Grupo 2

- Actividades comerciales

- Servicios tecnicos y mecanicos

- Electricistas

- Albañiles

- Servicios de construcción

- Las demás no incluidas en los

otros numerales.

Predomina

El factor material sobre

el intelectual

Grupo 3

- Servicios profesionales, de

consultoría y científicos

- Servicios de profesiones liberales.

Predomina

El factor intelectual sobre

el material.

Grupo 4

- Actividades de expendio de comida

y bebidas (IMPO CONSUMO); y actividades

de transporte.

INSCRIPCION AL REGIMEN SIMPLE

Requisitos

- Actualizar el RUT registrando la responsabilidad

47 en la casilla 53 como contribuyentes del SIMPLE

hasta el 31 de enero de cada año gravable.

Para los contribuyentes no responsables

del IVA

- Ingresos brutos inferiores a 3.500 UVT

- Un establecimiento de comercio

- No franquicia, concesión, regalías.

- Que no sean usuarios aduaneros.

- No hayan celebrado contratos iguales o

superiores a 3.500 UVT.

- Consignaciones bancarias inferiores a 3.500 UVT.

COMPONENTES

Simple nacional

En el monto del anticipo y del

SIMPLE que corresponde a la

NACION y es liquidado en el

recibido electrónico de pago

bimestral o la declaración anual.

ICA Territorial

En el monto del anticipo y del

SIMPLE que corresponde al impuesto

de industria y comercio consolidado

de los impuestos y distritos.

LIQUIDACION Y PAGO

BIMESTRAL

Para liquidar y pagar cada bimestre en los

recibos electrónicos (2593) de pago del anticipo

bimestral a titulo de SIMPLE se DEBERAN calcular

lso siguientes conceptos:

Componente ICA territorial BIMESTRAL

Componente SIMPLE nacional

Impuesto nacional de consumo (INC)

Impuesto sobre las ventas (IVA).

DETERMINACION DEL

IMPUESTO SIMPLE

1. Calcular el monto

del impuesto SIMPLE

(x) Tarifa simple

(x) Impuesto simple

2. Calcular el impuesto

NETO SIMPLE

(-) Componente ICA territorial anual

(-) Aportes a pensión (empleador)

(-) 0.5% pagos por ventas TC, TD, OMPE

(=) Impuesto neto simple

3. Determinación del

impuesto a cargo

(+) Impuesto de ganancias ocasionales.

(=) Impuesto a cargo

4. Determinar valor a pagar

(-) Anticipos componente simple nacional

(-) Saldos a favor año gravable anterior sin compensar

(-) Retenciones y autorretenciones ANTES de

optar al SIMPLE.

AUTORRETENEDORES

Deberán actuar como agente retenedor

en los pagos por compra de bienes y

servicios.

El tercero receptor

del pago

Contribuyente del

régimen ordinario.

Agente retenedor del

impuesto a las ventas.

PLAZOS DECLARADOS

Declaración anual consolidada

Ultimo digito

NIT

0-9

8-7

6-5

4-3

2-1

Hasta el

dia

22 de octubre

23 de octubre

26 de octubre

27 de octubre

28 de octubre

MEDIDAS DE CONTROL

Parágrafo 1 del Articulo

903

La DIAN en uso de sus facultades,

podra registrar en el regimen SIMPLE

de manera oficiosa a contribuyentes

que no hayan declarado o pagado

cualquiera de los siguientes impuestos:

Impuestos sobre la

renta y complementarios

Sobre las ventas

El impuesto de industria y comercio

El consumo

- Los contribuyentes inscritos a el Régimen simple de Tributación

- Comerciantes, importadores, tipografos, y

litografos (Decreto 358 de 2020 Art1.6.1.4.2)

MAPA MENTAL FACTURACIÓN ELECTRÓNICA

Y RÉGIMEN SIMPLE

ANGIE CATHERINE RIVERA R

MAYO 2021