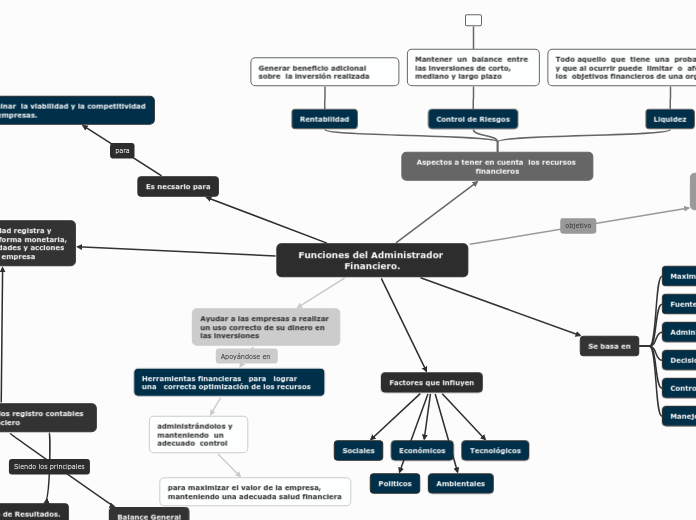

Funciones del Administrador Financiero.

Es necsario para

Determinar la viabilidad y la competitividad de las empresas.

Se basa en

Maximización de utilidades y/o beneficios

Fuentes de financiamiento

Administración de activos

Decisiones de inversión

Control de costos

Manejo del dinero

Aspectos a tener en cuenta los recursos financieros

Rentabilidad

Generar beneficio adicional sobre la inversión realizada

Control de Riesgos

Mantener un balance entre las inversiones de corto, mediano y largo plazo

Liquidez

Todo aquello que tiene una probabilidad de ocurrencia y que al ocurrir puede limitar o afectar el alcance de los objetivos financieros de una organización

Los recursos financieros mantengan un adecuado balance entre rentabilidad y liquidez .

Ayudar a las empresas a realizar un uso correcto de su dinero en las inversiones

Herramientas financieras para lograr una correcta optimización de los recursos

administrándolos y manteniendo un adecuado control

para maximizar el valor de la empresa, manteniendo una adecuada salud financiera

Factores que influyen

Sociales

Económicos

Tecnológicos

Politicos

Ambientales

La contabilidad registra y documenta, en forma monetaria, todas las actividades y acciones de una empresa

Ventas

Compras

Contrataciones

Adquisiciones

Efectivo

Cuentas por cobrar

Inventarios

Activos fijos

Deudas

Patrimonio

Presntacion de todos los registro contables al administrador financiero

Estado de Resultados.

Complementa la información del Balance General sobre la capacidad para generar ganancias y beneficios para los accionistas, socios o dueños de la empresa

Puede mostrar resultados negativos que descapitalizan y hacen perder valor a los accionistas, socios o dueños de la empresa

Balance General

Información sobre las inversiones y deudas que posee y ha generado una empresa

Se expresa en unidades monetarias

Pasivo

Patrimonio

Activo