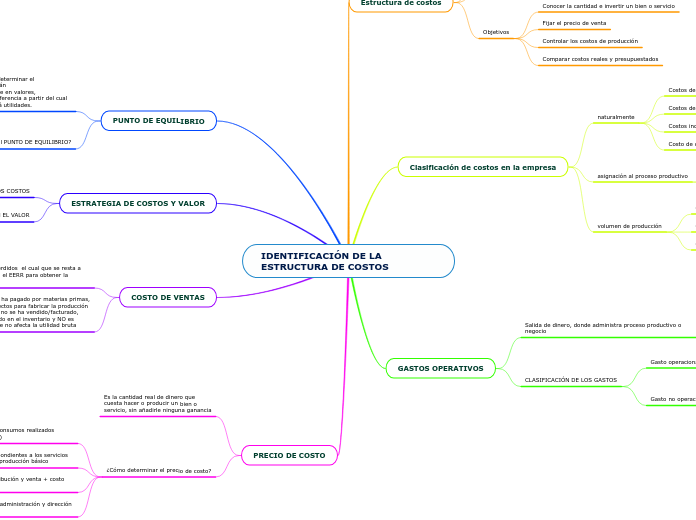

IDENTIFICACIÓN DE LA ESTRUCTURA DE COSTOS

Estructura de costos

¿Que es costo?

Total de inversión incorporados a la producción hasta un momento dado, económicamente hablando es una suma de bienes y servicios.

Consiste en conocer cuanto cuesta producir para fijar el precio adecuado. Tiene 2 propósitos: Comparar el sector o sectores y conocer el impacto del incremento del costo.

Objetivos

Conocer la cantidad e invertir un bien o servicio

Fijar el precio de venta

Controlar los costos de producción

Comparar costos reales y presupuestados

Clasificación de costos en la empresa

naturalmente

Costos de materia prima

Costos de mano de obra

Costos indirectos de fabricación

Costo de comercialización

asignación al proceso productivo

COSTOS DIRECTOS

COSTOS INDIRECTOS

volumen de producción

COSTOS VARIABLES

COSTOS FIJOS

COSTOS MIXTOS

GASTOS OPERATIVOS

Salida de dinero, donde administra proceso productivo o negocio

CLASIFICACIÓN DE LOS GASTOS

Gasto operacionales

Disminuciones transitorias en el

patrimonio ocasionadas por el

esfuerzo financiero de generar

ingresos

Gasto no operacionales

Gastos no necesarios para la

obtención de ingresos, sin

embargo, importantes para el

negocio.

PUNTO DE EQUILIBRIO

Herramienta financiera que permite determinar el

momento en el cual las ventas cubrirán

exactamente los costos, expresándose en valores,

porcentaje y/o unidades. Punto de referencia a partir del cual un incremento en las ventas generará utilidades.

¿Por qué calcular el PUNTO DE EQUILIBRIO?

Influye en la planificación y desarrollo de las actividades de la empresa. Al conocer el nivel mínimo de ventas que necesario para cubrir los costos, se sabe cuántas unidades hay que producir.

Permite tomar decisiones en cuanto a la cartera de productos.

Debido a la variación en los costos con el tiempo, es recomendable calcular el punto de equilibrio en forma regular.

ESTRATEGIA DE COSTOS Y VALOR

MODELOS DE NEGOCIO BASADO EN LOS COSTOS

Minimiza costos, requiere de sistema automatizados, proveedores menos costos y subcontratación de servicios.

MODELOS DE NEGOCIO BASADO EN EL VALOR

Más abierta en materia de costos, dado que el producto debe ser de mejor calidad, a cambio de materiales costosos

COSTO DE VENTAS

Es el costo de los productos perdidos el cual que se resta a los INGRESOS POR VENTAS en el EERR para obtener la UTILIDAD BRUTA.

El valor que se ha pagado por materias primas,

trabajo e indirectos para fabricar la producción

terminada que no se ha vendido/facturado,

queda registrado en el inventario y NO es

costo por lo que no afecta la utilidad bruta

PRECIO DE COSTO

Es la cantidad real de dinero que

cuesta hacer o producir un bien o

servicio, sin añadirle ninguna ganancia

¿Cómo determinar el precio de costo?

COSTO DE PRODUCCIÓN BÁSICO: Consumos realizados directa y proporcionalmente (MO,MP)

COSTO INDUSTRIAL: Gastos correspondientes a los servicios generales de fabricación + costo de producción básico

COSTO COMERCIAL: Gastos de distribución y venta + costo industrial

COSTO TOTAL: Gastos generales de administración y dirección + costo comercial