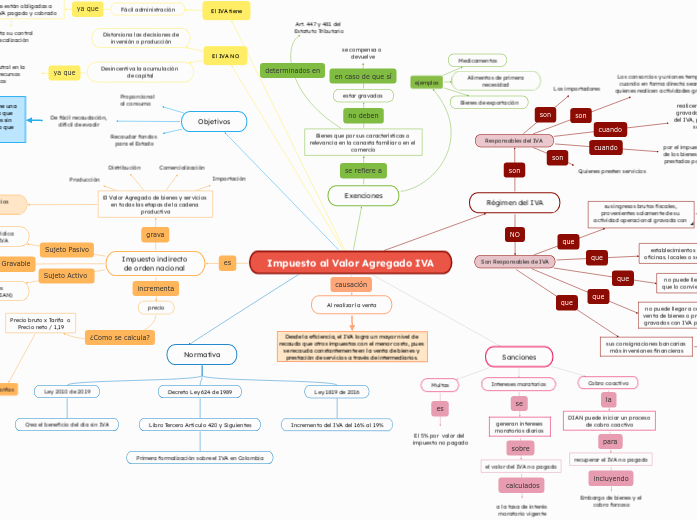

Impuesto al Valor Agregado IVA

Régimen del IVA

Responsables del IVA

Quienes presten servicios

Los consorcios y uniones temporales cuando en forma directa sean ellos quienes realicen actividades gravadas.

Los importadores

realicen compras o adquieran servicios gravados con personas no responsables del IVA, por el valor del impuesto retenido sobre dichas transacciones.

por el impuesto causado en la compra o adquisición de los bienes y servicios gravados, sean enajenados o prestados por personas naturales no comerciantes y no responsables del IVA.

Son Responsables de IVA

excedan 3.500 UVT × $47.065

exceda máximo uno

no puede llegar a efectuar operaciones que lo conviertan en “usuario aduanero”

no puede llegar a celebrar contratos de venta de bienes o prestación de servicios gravados con IVA por cuantía individual

3.500 UVT × $47.065

sus consignaciones bancarias más inversiones financieras

excedan los 3.500 UVT × $47.065

Normativa

Ley 2010 de 2019

Crea el beneficio del día sin IVA

Decreto Ley 624 de 1989

Libro Tercero Artículo 420 y Siguientes

Primera formalización sobre el IVA en Colombia

Ley 1819 de 2016

Incremento del IVA del 16% al 19%

Exenciones

Bienes que por sus características o relevancia en la canasta familiar o en el comercio

estar gravados

se compensa o devuelve

Art. 447 y 481 del Estatuto Tributario

ejemplos

Alimentos de primera necesidad

Medicamentos

Bienes de exportación

Impuesto indirecto de orden nacional

El Valor Agregado de bienes y servicios en todas las etapas de la cadena productiva

Producción

Distribución

Comercialización

Importación

Bienes y Servicios gravados

Venta de bienes físicos muebles (no excluidos)

Importación de bienes físicos muebles (no excluidos)

Cobro de honorarios por prestación de servicios

Venta, operación o circulación de juegos de suerte y azar (exceptuando las loterías)

precio

Precio bruto x Tarifa o Precio neto / 1,19

Tarifas

Tarifa general

19%

Aceites y grasas

Artículos del hogar

Vehículos

Joyería

Turismo

Juegos de azar

Tarifa especial

0% o exentos

Carne fresca

Pollo

Leche

Papas

Huevos

Tarifa diferencial

5%

ejemplo

Planes de medicina prepagada

Servicios de vigilancia, aseo y temporales de empleo

Carnes frías y embutidos

Café, chocolate, trigo, avena

Persona natural o jurídica en quien recae el IVA

Estado y entes recaudadores (DIAN)

Intermediario: vendedor

Precio de Venta del bien o servicio en cada etapa de la cadena productiva

Objetivos

Proporcional al consumo

Recaudar fondos para el Estado

De fácil recaudación, difícil de evadir

El IVA NO

Distorsiona las decisiones de inversión o producción

Desincentiva la acumulación de capital

su impacto es neutral en la asignación de recursos económicos

El IVA tiene

Fácil administración

las empresas están obligadas a declarar el IVA pagado y cobrado

facilita su control y fiscalización

Al realizar la venta

Sanciones

Multas

Intereses moratorios

generan intereses moratorios diarios

el valor del IVA no pagado

Cobro coactivo

DIAN puede iniciar un proceso de cobro coactivo

recuperar el IVA no pagado

Embargo de bienes y el cobro forzoso