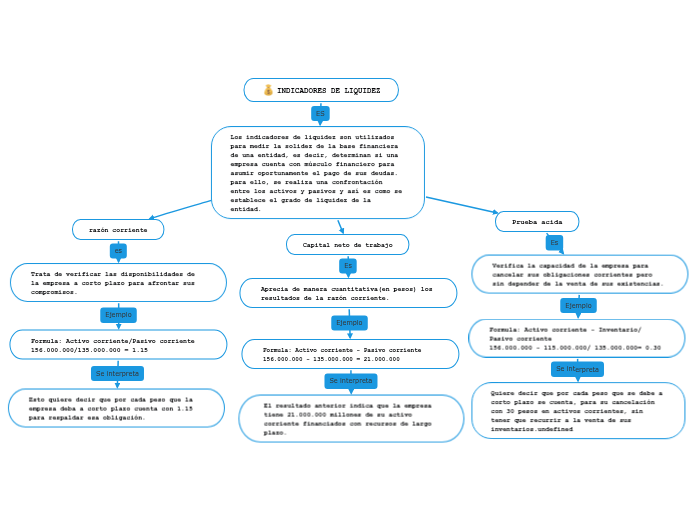

INDICADORES DE LIQUIDEZ

Los indicadores de liquidez son utilizados para medir la solidez de la base financiera de una entidad, es decir, determinan si una empresa cuenta con músculo financiero para asumir oportunamente el pago de sus deudas. para ello, se realiza una confrontación entre los activos y pasivos y así es como se establece el grado de liquidez de la entidad.

razón corriente

Trata de verificar las disponibilidades de la empresa a corto plazo para afrontar sus compromisos.

Formula: Activo corriente/Pasivo corriente 156.000.000/135.000.000 = 1.15

Esto quiere decir que por cada peso que la empresa deba a corto plazo cuenta con 1.15 para respaldar esa obligación.

Capital neto de trabajo

Aprecia de manera cuantitativa(en pesos) los resultados de la razón corriente.

Formula: Activo corriente - Pasivo corriente 156.000.000 - 135.000.000 = 21.000.000

El resultado anterior indica que la empresa tiene 21.000.000 millones de su activo corriente financiados con recursos de largo plazo.

Prueba acida

Verifica la capacidad de la empresa para cancelar sus obligaciones corrientes pero sin depender de la venta de sus existencias.

Formula: Activo corriente - Inventario/ Pasivo corriente 156.000.000 - 115.000.000/ 135.000.000= 0.30

Quiere decir que por cada peso que se debe a corto plazo se cuenta, para su cancelación con 30 pesos en activos corrientes, sin tener que recurrir a la venta de sus inventarios.