Informes financieros y su Normatividad en Salud Eglis Gamez lopez

Que se debe presentar en un estado financiero

Información Esencial en los Estados Financieros

Normatividad para los Informes Financieros en Salud

Notas a los Estados Financieros o Revelaciones

Las Notas a los Estados Financieros proporcionan información adicional que no se puede presentar de manera clara y concisa en los estados financieros principales.

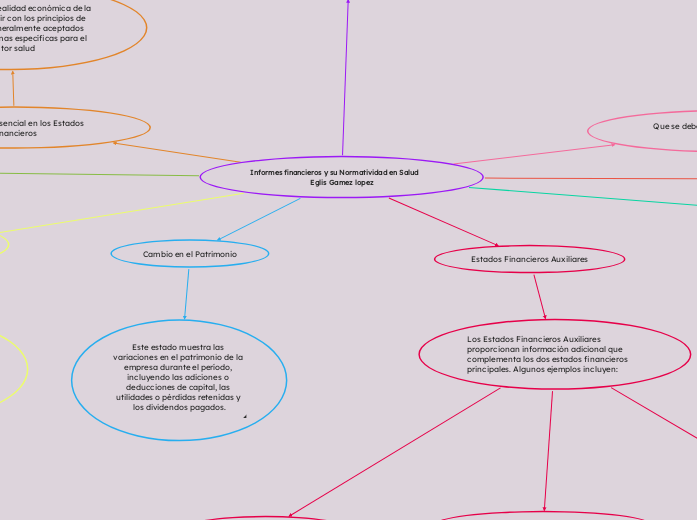

Cambio en el Patrimonio

Este estado muestra las variaciones en el patrimonio de la empresa durante el período, incluyendo las adiciones o deducciones de capital, las utilidades o pérdidas retenidas y los dividendos pagados.

^

Estado de Situación Financiera (Balance General)

El Balance General ofrece una instantánea de la situación financiera de la empresa en un momento determinado. Se compone de tres elementos principales

Activo

Representa los recursos económicos que posee la empresa, como efectivo, cuentas por cobrar, inventarios, propiedades y equipos

Pasivo

Representa las obligaciones de la empresa con terceros, como préstamos, cuentas por pagar y provisiones.

Patrimonio

Representa el valor neto de la empresa, obtenido restando el pasivo del activo.

Estados Financieros Auxiliares

Los Estados Financieros Auxiliares proporcionan información adicional que complementa los dos estados financieros principales. Algunos ejemplos incluyen:

Estado de Flujo de Efectivo

Detalla las entradas y salidas de efectivo de la empresa durante un período específico, clasificándolas en actividades operativas, de inversión y de financiación

Estado de Movimientos de Fondos:

Muestra los cambios en las cuentas de efectivo y equivalentes de efectivo durante el período

Estado de Costo de Ventas:

Desglosa los costos directamente relacionados con la producción o compra de bienes vendidos.

Estado de Resultados (Estado de Pérdidas y Ganancias)

El Estado de Resultados resume el rendimiento operativo de la empresa durante un período específico. Muestra los ingresos generados por la venta de bienes o servicios, los gastos incurridos para operar el negocio y la utilidad o pérdida neta resultante

Los informes financieros son herramientas esenciales para evaluar la salud financiera de una empresa del sector salud. Estos informes proporcionan información valiosa sobre la situación financiera, el rendimiento operativo y los cambios en el patrimonio de la entidad

Los estados financieros deben identificar claramente la entidad que los emite, la fecha en que se presentan, la moneda en que se expresan y un título que identifique el tipo de estado financiero

Deben reflejar la realidad económica de la empresa y cumplir con los principios de contabilidad generalmente aceptados (PCGA) y las normas específicas para el sector salud

Los estados financieros deben incluir información relevante, confiable, comparable y comprensible.

En Colombia, la normatividad aplicable a los estados financieros de las entidades del sector salud se encuentra en

Ley 1122 de 2009: Estatuto Orgánico de Salud^

Resoluciones y circulares emitidas por la Superintendencia de Salud.

La Superintendencia de Salud, como organismo regulador del sector salud en Colombia, emite resoluciones y circulares que complementan y precisan la normatividad contable aplicable a las entidades del sector.

Esta ley establece los principios y normas generales que rigen el sistema de salud en Colombia, incluyendo disposiciones relacionadas con la contabilidad y la información financiera de las entidades del sector.

Decreto 780 de 2016: Reglamentación de la Ley 1122 de 2009 en materia contable.

Normas Internacionales de Información Financiera (NIIF).

Las NIIF, emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB), son un conjunto de estándares contables globales que deben ser adoptados por las entidades del sector salud en Colombia, de acuerdo con lo establecido en el Decreto 780 de 2016.

Este decreto reglamenta las disposiciones en materia contable de la Ley 1122 de 2009, estableciendo los marcos técnicos de contabilidad, los principios de contabilidad financiera y las normas de información financiera que deben aplicar las entidades del sector salud