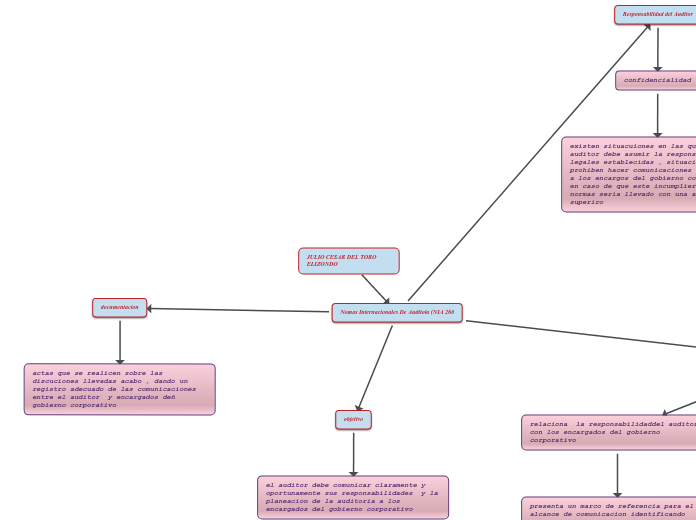

JULIO CESAR DEL TORO ELIZONDO

Nomas Internacionales De Auditoia (NIA 260

documentacion

actas que se realicen sobre las discuciones llevadas acabo , dando un registro adecuado de las comunicaciones entre el auditor y encargados deñ gobierno corporativo

objetivo

el auditor debe comunicar claramente y oportunamente sus responsabilidades y la planeacion de la auditoria a los encargados del gobierno corporativo

estos a su vez deben comunicar la informacion relevante requerida durante la auditoria para que el auditor pueda informas sobre los asuntos o situaciones que se puedan presentar

Momento de Resultados significativos de la auditoría

relaciona la responsabilidaddel auditor con los encargados del gobierno corporativo

presenta un marco de referencia para el alcance de comunicacion identificando asuntos especificos

genera un entedimiento de los asuntos relacionados de la auditoria y desarrolla una relacion constructivista

una buena comunicacion reduce los riesgos de errores materiales en los estados financieros

asuntos que se deben comunicar

tratamiento de errores materiales, elementos de importancia relativa, manejo de la auditoria, asignacion de responsabilidades, aspesctos que pueden influir , prevencion y deteccion de fraude

emitir una opinion de los estados finacieros elaborados de la administracion

Responsabilidad del Auditor

confidencialidad

existen situacuiones en las que el auditor debe asumir la responsabilidad legales establecidas , situaciones que le prohiben hacer comunicaciones especificas a los encargos del gobierno corporativo , en caso de que este incumpliera las normas seria llevado con una autoridad superiro