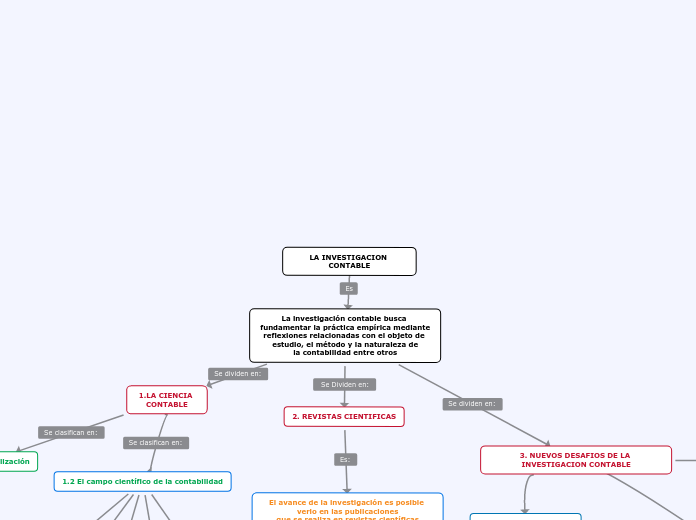

LA INVESTIGACION CONTABLE

La investigación contable busca fundamentar la práctica empírica mediante

reflexiones relacionadas con el objeto de estudio, el método y la naturaleza de

la contabilidad entre otros

1.LA CIENCIA CONTABLE

1.1 Conceptualización

1.2 El campo científico de la contabilidad

1.2.1 Campo científico contable Hipótesis: • Poder y prestigio acumulado • Distanciamiento de la investigación de la práctica de la

profesión. • Homogenización de la investigación contable.

1.2.2 Falta de comunicación entre contadores prácticos e

investigadores contables

1.2.3 Necesidad de investigación en contabilidad

1.2.4 Elementos del entorno y respuesta de la contabilidad

1.2.5 Líneas de investigación en contabilidad

2. REVISTAS CIENTIFICAS

El avance de la investigación es posible verlo en las publicaciones

que se realiza en revistas científicas

2.1 Evolución de las revistas científicas en Latinoamérica

3. NUEVOS DESAFIOS DE LA INVESTIGACION CONTABLE

3.1 El capital intelectual

Capital humano: formación, habilidades para el trabajo y

experiencia.

Capital estructural: tecnología, métodos y procesos,

sistemas informáticos y de comunicación, bases de datos,

estructura organizacional, procesos y procedimientos.

Capital relacional: clientes, proveedores, accionistas,

acreedores

Capital intelectual registrado: patentes, secreto industrial,

derechos de diseño, marcas.

3.2 La responsabilidad medioambiental de la empresa

Reconocimiento y medición de los costos medioambientales.

Reconocimiento y medición de los pasivos medioambientales

Información contable prospectiva

Si bien es cierto, las normas contables proveen reglas para la

preparación de estados financieros a fin de que los mismos brinden

información sobre el patrimonio del ente que informa a una fecha

y su evolución económica y financiera por el periodo que abarcan,

para facilitar la toma de decisiones económicas.