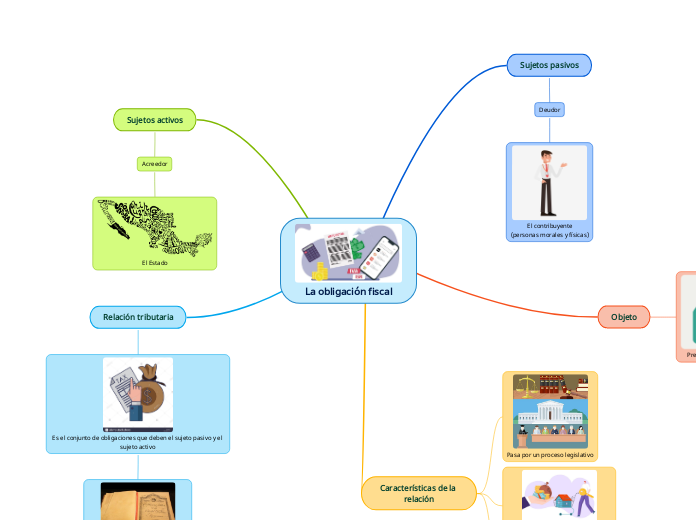

La obligación fiscal

Sujetos pasivos

Deudor

El contribuyente

(personas morales y físicas)

Objeto

Prestación económica

Características de la

relación

Pasa por un proceso legislativo

Se debe especificar el objeto y sujeto

pasivo al que se le aplicará

Los sujetos tienen una relación

directa. Uno afecta al otro.

Sujetos activos

Acreedor

El Estado

Relación tributaria

Es el conjunto de obligaciones que deben el sujeto pasivo y el sujeto activo

Se fundamenta en el art 31 fracc. IV

de la CPEUM