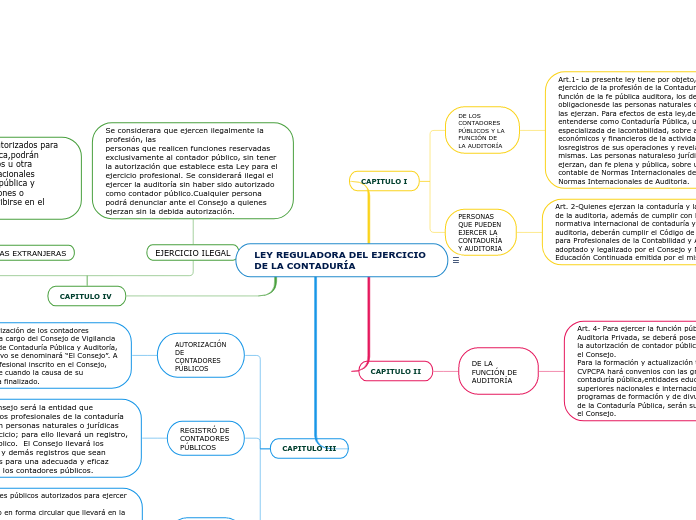

LEY REGULADORA DEL EJERCICIO DE LA CONTADURÍA

CAPITULO I

Art.1- La presente ley tiene por objeto, regular el ejercicio de la profesión de la Contaduría Pública, la función de la fe pública auditora, los derechos y obligacionesde las personas naturales o jurídicas que las ejerzan. Para efectos de esta ley,deberá entenderse como Contaduría Pública, una profesión especializada de lacontabilidad, sobre aspectos económicos y financieros de la actividad mercantil, losregistros de sus operaciones y revelaciones de las mismas. Las personas naturaleso jurídicas que la ejerzan, dan fe plena y pública, sobre una base contable de Normas Internacionales de Contabilidad y Normas Internacionales de Auditoria.

PERSONAS QUE PUEDEN EJERCER LA CONTADURÍA Y AUDITORIA

Art. 2-Quienes ejerzan la contaduría y la función de la auditoria, además de cumplir con la normativa internacional de contaduría y de auditoria, deberán cumplir el Código de Ética para Profesionales de la Contabilidad y Auditoría, adoptado y legalizado por el Consejo y Norma de Educación Continuada emitida por el mismo.

CAPITULO II

Art. 4- Para ejercer la función pública de la Auditoria Privada, se deberá poseer previamente, la autorización de contador público extendida por el Consejo.

Para la formación y actualización técnica, el CVPCPA hará convenios con las gremiales de la contaduría pública,entidades educativas superiores nacionales e internacionales. Los programas de formación y de divulgación técnica de la Contaduría Pública, serán supervisados por el Consejo.

CAPITULO IV

REPRESENTACIÓN DE FIRMAS EXTRANJERAS

Art 15.- Quienes fueren autorizados para ejercer la contaduría pública,podrán acreditarse como miembros u otra categoría de firmas internacionales dedicadas a la contaduría pública y auditoría. Estas acreditaciones o credenciales deberán inscribirse en el Consejo

EJERCICIO ILEGAL

Se considerara que ejercen ilegalmente la profesión, las

personas que realicen funciones reservadas exclusivamente al contador público, sin tener la autorización que establece esta Ley para el ejercicio profesional. Se considerará ilegal el ejercer la auditoría sin haber sido autorizado como contador público.Cualquier persona podrá denunciar ante el Consejo a quienes ejerzan sin la debida autorización.

CAPITULO III

Art. 5.- La autorización de los contadores públicos estará a cargo del Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría, que en lo sucesivo se denominará “El Consejo”. A solicitud del profesional inscrito en el Consejo, podrá habilitarse cuando la causa de su suspensión haya finalizado.

Art.6- El Consejo será la entidad que inscribirá a los profesionales de la contaduría pública, sean personas naturales o jurídicas para su ejercicio; para ello llevará un registro, que será público. El Consejo llevará los expedientes y demás registros que sean convenientes para una adecuada y eficaz vigilancia de los contadores públicos.

Art. 14.- Los contadores públicos autorizados para ejercer la auditoría,

deberán tener un sello en forma circular que llevará en la parte superior el

nombre y apellido completo del profesional, precedido del término “Auditor”; si se tratare de personas jurídicas, llevará las palabras “Auditores”, y en la parte inferior la leyenda “República de El Salvador”. En el caso de los que ejercerán la contaduría, deberán tener un sello en forma rectangular que llevará en la parte superior el nombre y apellido completo del profesional, precedido del término "Contador"