Costos Estandar

CARACTERISTICAS

1)contiene información de manera unitaria

3)Sirve como escalón para el establecimiento de la técnica de valuación estándar.

5) Adopta normas correctas de ventas para poder competir adecuadamente en el mercado.

2) Es una medida de comparación, donde las variaciones son unas verdaderas llamadas de atención.

4) Determina anticipadamente las posibles utilidades a lograr, en relación a un volumen de operaciones en un periodo.

6) sirve para medir el grado de eficiencia en el cual se encuentra operando la empresa.

DETERMINACION DE LAS VARIACIONES

La obtención de las variaciones es relativamente sencilla si se utiliza, para el control contable de los costos, una cuenta de producción en proceso para cada elemento del costo.

MATERIALES DIRECTOS

ESTANDAR PRECIO-CANTIDAD

- Reflejan los precios esperados de las materias primas necesarias para fabricar una unidad de producto terminado.

- La cantidad estándar refleja el material requerido por unidad y se basa en estudios de ingeniería desarrollados por el personal de producción

VARIACIONES

PRECIO DEL MATERIA - CANTIDAD DE MATERIAL

La variación precio resulta de las diferencias entre los precios reales pagados y los precios estándares establecidos, deben tomarse algunas decisiones para precisar la variación precio, al momento de la compra o al momento de la utilización del material.

Se calcula en el momento que la materia prima es requerida en el proceso productivo; se determina la cantidad de materiales que realmente se usa en comparación con la cantidad de materiales que debió haberse utilizado para la producción.

MANO DE OBRA DIRECTA

ESTANDAR

Contienen dos componentes básicos: la tasa, salario (precios) estándar y una cantidad de tiempo estándar.

VARIACIONES

Están directamente relacionadas con la producción. La variación total se calcula comparando los costos reales de la mano de obra con los costos estándares cargados a la producción.

COSTOS INDIRECTOS DE FABRICACION

Son los que no están relacionados directamente en el proceso productivo pero que al beneficiar indirectamente a la producción son cargados al producto, tal es el caso de la depreciación de la planta o de la maquinaria, la supervisión de la producción, la energía eléctrica de la fábrica o el almacenamiento de materiales.

VARIACIONES

Variación en eficiencia

Variación en precio

Variación en volumen

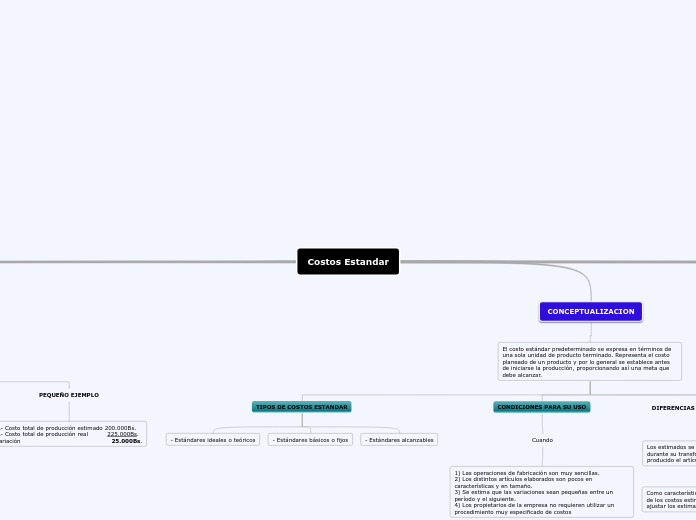

PEQUEÑO EJEMPLO

1.- Costo total de producción estimado 200.000Bs.

2.- Costo total de producción real 225.000Bs.

Variación 25.000Bs.

CONCEPTUALIZACION

El costo estándar predeterminado se expresa en términos de una sola unidad de producto terminado. Representa el costo planeado de un producto y por lo general se establece antes de iniciarse la producción, proporcionando así una meta que debe alcanzar.

TIPOS DE COSTOS ESTANDAR

- Estándares ideales o teóricos

- Estándares básicos o fijos

- Estándares alcanzables

CONDICIONES PARA SU USO

Cuando

1) Las operaciones de fabricación son muy sencillas.

2) Los distintos artículos elaborados son pocos en características y en tamaño.

3) Se estima que las variaciones sean pequeñas entre un período y el siguiente.

4) Los propietarios de la empresa no requieren utilizar un procedimiento muy especificado de costos

DIFERENCIAS ENTRE COSTOS ESTIMADOS Y COSTOS HISTÓRICOS

Los estimados se obtienen antes de elaborado el producto o durante su transformación; los históricos después de producido el artículo.

Como característica especial, es que al hacer la comparación de los costos estimados con los costos reales, se deberán ajustar los estimados a la realidad. CR-CE= AJUSTE E

BASES DE LOS COSTOS ESTIMADOS A LA CONTABILIDAD DE LA EMPRESA

1.Cálculo de la hoja de costos estimados.

2. Cálculo de la producción terminada a costo unitario estimado.

3. Cálculo del costo estimado de la producción vendida.

4. Valoración de la producción en proceso a costo estimado.

5. Determinación de las variaciones y su eliminación.

6. Corrección de la Hoja de costos estimados por unidad

OBJETIVOS

A) Determinación del costo unitario

B) Valuación de la producción terminada y en proceso

C) Determinación del costo de producción de lo vendido.

D) Fijación de los precios de venta

E) Considerar lo precios actuales del mercado, y comparar con las estimaciones calculadas

F) Atender a la oferta y la demanda del mercado, así como su competencia respectiva

G) Conocimiento de los artículos que pueden venderse a diferentes precios.

H) Establecer máximos y mínimos en precios de venta, si lo permite la oferta y la demanda

VENTAJAS Y DESVENTAJAS

*Reducción notable de los gastos de administración

*Identificar deficiencias en sistemas de control existentes, al comparar lo ocurrido frente a lo planeado.

*Pueden planearse operaciones eficientes y económicas.

*Establecer con claridad líneas definidas de responsabilidad como base para instaurar sistemas de control.

*Sirven para evaluar el personal en todos los aspectos de las operaciones.

* conduce a la adopción de normas correctas en las funciones de compra, producción y distribución

Se considera como desventaja el hecho de que las estimaciones por cada elemento del costo no son las más correctas posibles, como es el caso de los costos estándar y muy probablemente en el caso de las estimaciones de los gastos generales de manufactura.

IMPORTANCIA

El estándar es de gran relevancia para el buen control y plantación presupuestal, ya que la administración de la empresa se basa en este para fijar los objetivos a alcanzar y las estrategias para lograr los mismos. Otro de los puntos relevantes del estándar es que la administración se apoya en el mismo para tomar decisiones de carácter interno como de carácter externo