Metodo C.A.M.E.L.

Se basa en la evaluación de 5 elementos críticos

en las operaciones de bancos:

Capital (Patrimonio)

Adecuación de capital

Se evalúa el coeficiente de adecuación patrimonial, la cartera en

mora y el nivel de previsiones respecto al patrimonio.

Assets (Activo)

Calidad de los activos

Está enfocado principalmente en la evaluación de la calidad de los activos que mantiene la entidad en el balance, especialmente, la cartera crediticia.

Management (Administración)

Calidad de la gestión

Se evalúa gastos administrativos en los que incurre cada entidad para colocar cartera. Para obtener mejor calificación en banco debe hacer el mejor uso de su planta administrativa en relación a

la cantidad de activos.

Earnings (Ganancias)

Rentabilidad

Se analiza el potencial que tiene la entidad para obtener ingresos,

beneficios y rentabilidad.

Liquidity (Liquidez)

Liquidez

Se refiere a la capacidad que tiene el banco para manejar las

disminuciones de fondos en el corto plazo. Para esta área, mientras mayor sea el nivel de disponibilidades de banco, mayor será su calificación.

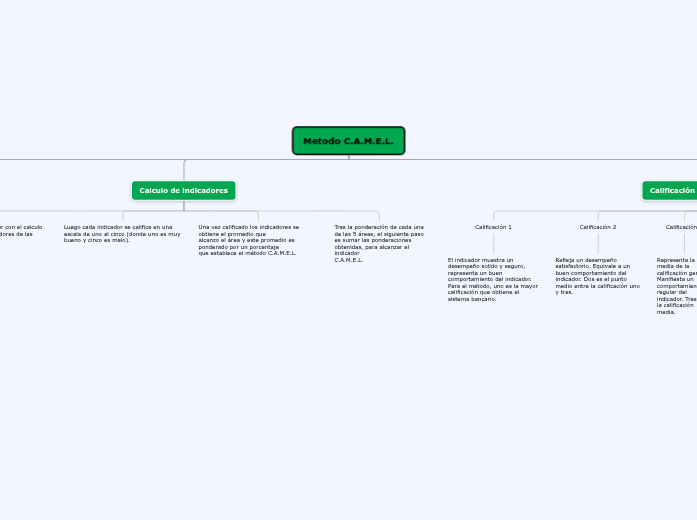

Calculo de indicadores

El primer paso es proceder con el calculo de cada uno de los indicadores de las cinco áreas de C.A.M.E.L.

Luego cada indicador se califica en una escala de uno al cinco (donde uno es muy bueno y cinco es malo).

Una vez calificado los indicadores se obtiene el promedio que

alcanzo el área y este promedio es ponderado por un porcentaje

que establece el método C.A.M.E.L.

Tras la ponderación de cada una de las 5 áreas, el siguiente paso

es sumar las ponderaciones obtenidas, para alcanzar el indicador

C.A.M.E.L.

Calificación de Indicadores

Calificación 1

El indicador muestra un desempeño solido y seguro, representa un buen comportamiento del indicador. Para el método, uno es la mayor calificación que obtiene el sistema bancario.

Calificación 2

Refleja un desempeño satisfactorio. Equivale a un buen comportamiento del indicador. Dos es el punto medio entre la calificación uno y tres.

Calificación 3

Representa la media de la calificación general. Manifiesta un

comportamiento regular del indicador. Tres es la calificación

media.

Calificación 4

El indicador muestra un comportamiento deficiente. Cuatro es el

punto medio entre la calificación cinco y tres.

Calificación 5

El indicador muestra un comportamiento insatisfactorio o malo.

Cinco corresponde a la menor calificación que obtiene el indicador en el sistema bancario.

De acuerdo a este sistema, cada uno de las

cinco áreas de evaluación y clasificación esta

compuesta por un grupo de indicadores claves

que son calculados en forma homogénea, para

todos los bancos.

El C.A.M.E.L comprende cinco áreas y 18 indicadores claves,

todos relacionados y agrupados en un área correspondiente.

Así se consideran tres indicadores claves para el área de capital,

cinco para el área de Activos, dos para el área de Management,